2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《中级会计实务》预习知识点,每天都会更新哦~

今天我们来学习:长期股权投资的范围和初始计量

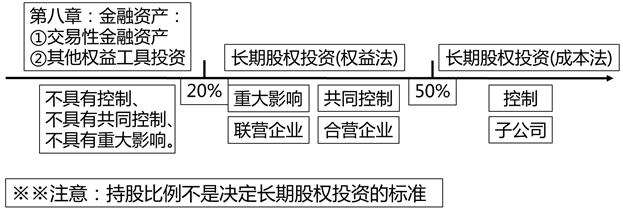

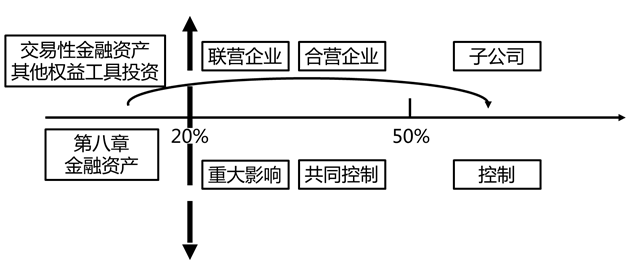

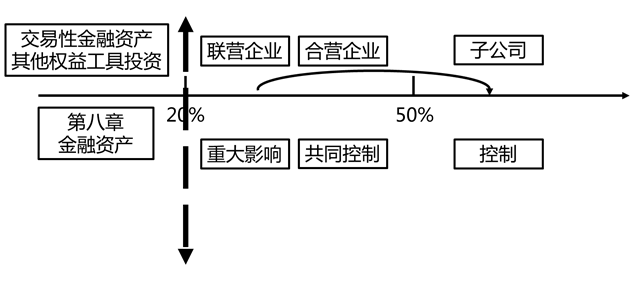

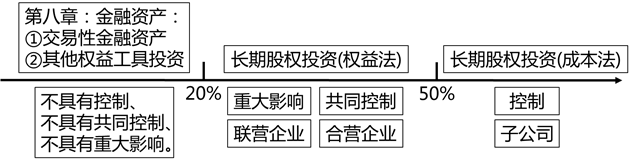

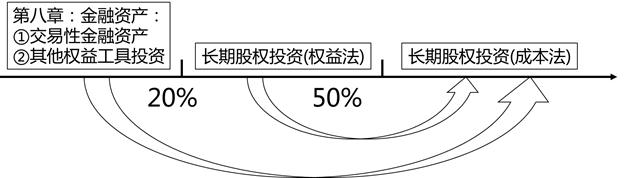

考点一、长期股权投资的范围

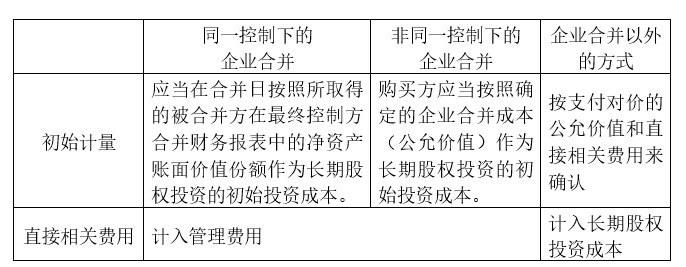

考点二、长期股权投资的初始计量

企业合并形成的长期股权投资,应分别①同一控制下控股合并与②非同一控制下控股合并确定其初始投资成本。

二.长期股权投资的初始计量

(一)企业合并形成的长期股权投资(控制)

1.同一控制下企业合并形成的长期股权投资

2.非同一控制下企业合并形成的长期股权投资

(二)企业合并以外的其他方式取得的长期股权投资(共同控制、重大影响)

考点二、长期股权投资的初始计量:同一控制下企业合并取得的长期股权投资

第一种情况:一次交易形成同一控制下的企业合并

(1)合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的

借:长期股权投资(取得的被合并方(B)在最终控制方(甲)合并财务报表中的净资产的账面价值的份额)

①资本公积——资本溢价或股本溢价【借方差额】

②盈余公积 【借方差额】

③利润分配——未分配利润 【借方差额】

贷:XX资产(投出资产账面价值)

XX负债(承担债务账面价值)

应交税费——应交增值税(销项税额)

资本公积——资本溢价或股本溢价(贷方差额)

①合并过程中支付的律师费、审计费等

借:管理费用

贷:银行存款

注意:同一控制下企业合并形成长期股权投资,合并方付出资产不会产生处置损益。

(2)合并方以发行权益性证券作为合并对价的

借:长期股权投资(取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额)

①资本公积——股本溢价 【借方差额】

②盈余公积 【借方差额】

③利润分配——未分配利润【借方差额】

贷:股本(股票的数量×每股面值)

资本公积——股本溢价(贷方差额)

①合并过程中支付的律师费、审计费等

借:管理费用

贷:银行存款

②权益性证券的发行费用

借:资本公积——股本溢价

贷:银行存款

注意:相关费用的会计处理

借:管理费用

①资本公积——股本溢价

②盈余公积

③利润分配——未分配利润

应付债券——利息调整

贷:银行存款

第二种情况:多次交易形成同一控制下的企业合并

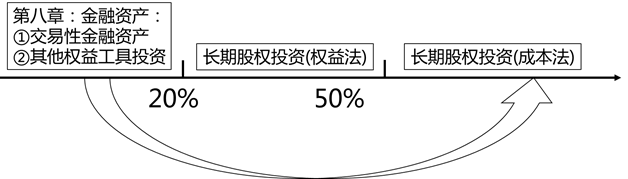

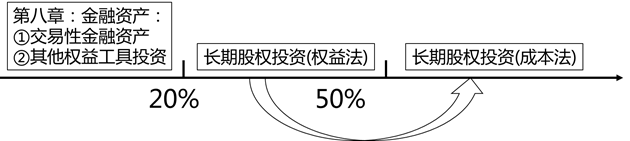

①原投资为公允价值计量的金融资产【6%—60%】

②原投资为权益法核算的长期股权投资【26%—60%】

(1)合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的

借:长期股权投资(取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额)

①资本公积——资本溢价或股本溢价【借方差额】

②盈余公积 【借方差额】

③利润分配——未分配利润 【借方差额】

贷:长期股权投资(交易性金融资产)(其他权益工具投资)(原账面价值)

(银行存款)(库存商品)(无形资产)(股本)(本次支付额.账面价值)

资本公积——资本溢价或股本溢价(贷方差额)

(涉及的其他综合收益和资本公积—其他资本公积暂不处理,处置时再结转)

考点二、长期股权投资的初始计量:非同一控制下企业合并形成的长期股权投资

第一种情况:一次交易形成非同一控制下的企业合并

借:长期股权投资(合并成本)

贷:银行存款

主营(其他)业务收入(存货的公允价值)

固定资产清理(固定资产的公允价值)

股本(股票的面值) 【股票的公允价值】

资本公积——股本溢价【股票的公允价值】

……

应交税费——应交增值税(销项税额)

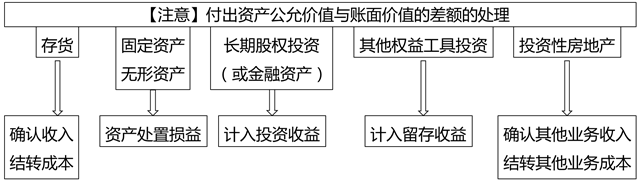

【注意】付出资产公允价值与账面价值的差额的处理

账务处理总结如下:

①以存货投资

借:长期股权投资(存货的公允价税)

贷:主营业务收入/其他业务收入

应交税费——应交增值税(销项税额)

同时:

借:主营业务成本/其他业务成本

贷:库存商品/原材料

②以固定资产作为对价

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

借:长期股权投资(固定资产的公允价税)

贷:固定资产清理(公允价值)

应交税费——应交增值税(销项税额)

借:固定资产清理

贷:资产处置损益

或反之。

③以无形资产作为对价

借:长期股权投资(无形资产的公允价税)

累计摊销

无形资产减值准备

贷:无形资产

应交税费——应交增值税(销项税额)

资产处置损益(差额)(或贷方)

④定向增发股票作为对价

借:长期股权投资(股票的公允价值)

贷:股本

资本公积——股本溢价

借:资本公积——股本溢价

贷:银行存款(发行股票的佣金、手续费)

总结:相关费用的会计处理

借:管理费用

①资本公积——股本溢价

②盈余公积

③利润分配——未分配利润

应付债券——利息调整

贷:银行存款

第二种情况:多次交易形成非同一控制下的企业合并

①原投资为公允价值计量的金融资产【6%—60%】

第一部分:新增部分投资:

借:长期股权投资(新增54%股份投资成本)(公允价值)

贷:银行存款

第二部分:如果原股权是交易性金融资产的:(先卖后买)

借:长期股权投资(原股权的公允价值)

贷:交易性金融资产——成本

——公允价值变动(或借方)

投资收益(差额)(或借方)

第二部分:如果原股权是其他权益工具投资:(先卖后买)

借:长期股权投资(原股权6%公允价值)

贷:其他权益工具投资——成本

——公允价值变动(或借方)

留存收益(差额)(或借方)

借:其他综合收益

贷:留存收益

(或相反分录)

②原投资为权益法核算的长期股权投资【26%—60%】

第一部分:新增部分投资:

借:长期股权投资(新增34%股份投资成本)(公允价值)

贷:银行存款

第二部分:原股权部分:

借:长期股权投资(原股权的账面价值)

贷:长期股权投资——投资成本

——损益调整(或借方)

——其他综合收益(或借方)

——其他权益变动(或借方)

其他综合收益和资本公积暂不处理,处置时再结转

【总结】企业合并形成的长期股权投资

考点二、长期股权投资的初始计量:企业合并以外的其他方式取得的长期股权投资

1.支付现金方式

借:长期股权投资—投资成本(购买价款+直接相关的费用(审计、法律服务、评估咨询等中介费用))

应收股利(应自被投资单位收取的已宣告但尚未发放的现金股利或利润)

贷:银行存款等

2.以发行权益性证券方式

借:长期股权投资—投资成本(权益性证券公允价值+直接相关的费用(审计、法律服务、评估咨询等中介费用))

应收股利(应自被投资单位收取的已宣告但尚未发放的现金股利或利润)

贷:股本

资本公积—股本溢价

借:资本公积—股本溢价

贷:银行存款(为发行权益性证券直接相关的费用)

【总结】长期股权投资的初始计量

赞一个

分享到微信

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明