今早,相信大家都被河北出成绩的消息给刷屏了!

大家纷纷在群上晒分数:

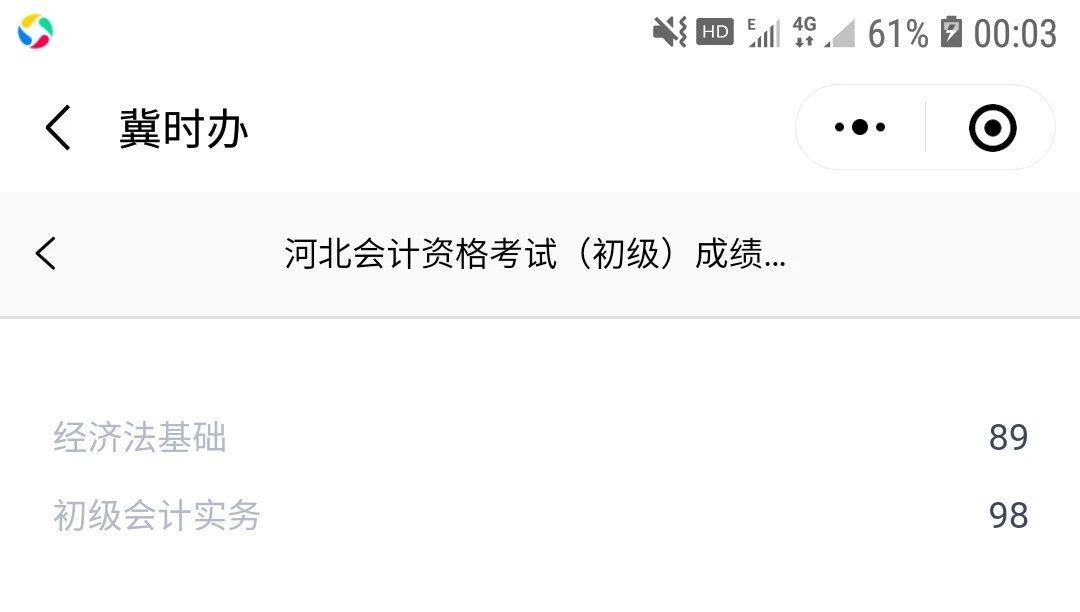

其他小伙伴看完都酸了!这分数也太6了吧!

其他地区考生也坐不住了,纷纷在问:其他地区的初级考试成绩什么时候出?从往年的情况来看,初级会计成绩是全国同一公布的,但是,各地的财政局的心思,咱也不敢猜,咱也猜不透,只能傻等了,不过,可以确定的是,30号是一定会出的(希望到时候不会让蜜蜜啪啪打脸)

查完成绩后,再来看看考生比较关注的问题!

成绩合格标准

按照2019年的合格标准,《初级会计实务》和《经济法基础》的满分皆为100分,60分即为及格。

但大家注意啦,要想顺利拿到证书,只有其中一科及格还不行,一定要《初级会计实务》和《经济法基础》都达到60分及以上,才符合领证标准。

另外,初级成绩是不保留到下一年的,如果今年有其中一科不及格,明年需要重新考两个科目。

成绩复核

成绩可以查询后,小编发现59分的考生扎堆了,就差1分能及格,确实很可惜,相信大家也是感到比较遗憾的。但小编想要提醒大家,近期有不少不法分子出没,通过邮件、短信等方式,向考生们发布只要交钱就可以改分的消息,大家千万不要被骗了!

考了58分、59分的考生们如果想要确认自己的分数是否有误,其实是可以通过官方渠道进行成绩复核的。

复核时间一般是成绩公布一个月左右。考生携带本人准考证和身份证到即可到财政局申请登记复查试卷,复查结果会在受理日期之后一个月左右通知到考生本人。

复核成绩是需要收费的,如果成绩复核确实有误,费用将退还考生本人。如果成绩无误,查分费用则不退还给考生。

具体的复核时间与复核申请部门以及复核费用,以各地财政局公布的为准。

常见问题

小编总结了每年考生都会问的一些问题,希望能够帮助大家解答疑惑~

1.为什么查询成绩的时候,会出现无法登陆网站的提示?

答:根据往年考生查成绩的情况来看,成绩刚公布时,登陆人数往往比较多,所以网站可能会出现系统繁忙的情况。大家只能耐心刷新几遍,或避开高峰期后再查询。

2.忘记准考证号了怎么办?

答:查询成绩时,不需要填准考证号,只需要填身份证号。

3.什么时候能领证?

答:一般在考完试后两个月左右开始领取,领取时间不是统一的,各地略有差异,如有领证消息,小编第一时间告诉大家,请记得保持关注哦~

4.成绩合格就一定能够领证了吗?

答:不一定。对于实行考后审核的地区来说,成绩合格只是领证的第一步,如果在后续的审核过程中,发现不符合报名条件的,即使成绩合格,也不能领证!

5.我怎么知道我这里是不是考后审核的呢?

答:如果你所在的地区是要考后审核的,一般在2020年报名通知中就有说明。不过,今年情况比较特殊,受疫情影响,原定考后审核的地区不知道是否仍旧进行考后审核,所以大家先不用着急,相信财政局会在领证通知中说明的。同样,如果有消息,小编也会及时告诉大家~

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明