今天,蜜蜜给大家带来了个体户申报纳税的最新政策,以及具体操作流程超详细图解~~

10月1日起

个体工商户全面实行自行申报纳税(缴费)

国家税务总局山东省税务局关于个体工商户自行申报纳税(缴费)的通告2020年第7号

政策原文:

为深化“放管服”改革,进一步简化办税程序,明晰征纳权责,精准落实减税降费政策,助力个体经济繁荣发展,国家税务总局山东省税务局决定在全省(不含青岛)对个体工商户全面实行自行申报纳税(缴费)。现就有关税收征收管理事项通告如下:

一、个体工商户应当在法定申报期限内自行、如实向税务机关办理申报纳税(缴费),依法履行纳税义务,并承担相应法律责任。

二、个体工商户自行申报纳税(缴费)的范围为税务部门负责征收的,除企业所得税之外的增值税、消费税及附加税费,以及个人所得税等所有税费。

个体工商户自行申报纳税(缴费)的增值税、消费税、个人所得税、印花税、文化事业建设费、预缴的土地增值税,以及随增值税、消费税附征的城市维护建设税、教育费附加、地方教育附加、水利建设基金等税费,原则上实行按季申报。

个体工商户要求不实行按季申报的,由主管税务机关根据其应纳税额大小核定纳税期限。

三、对实行定期定额征收的个体工商户,销售额超过增值税免征额(增值税免征额暂定为经营收入10万元/月或30万元/季)的,必须依法自行申报纳税(缴费);销售额不超增值税免征额的,为简化办税程序、方便纳税人办税(缴费),可暂不进行增值税及附加税费申报,但并不免除其申报纳税义务。

自开或代开增值税专用发票的定期定额个体工商户,无论销售额是否达到增值税免征额,均应当按照有关规定自行申报纳税(缴费)。

四、实行查账征收、定率征收的个体工商户,仍按现行征收方式自行申报纳税(缴费)。

五、暂不具备建立复式账条件且实行定期定额征收的个体工商户,应当通过建立简易账、收支凭证粘贴簿或进货销货登记簿等方式,保存有关纳税资料,如实反映经营收支状况,相关资料留存备查。

六、个体工商户履行纳税义务情况将纳入纳税信用管理范围,按照有关规定采取激励或惩戒措施。

七、税务机关优化电子税务局网页端、手机APP、微信端申报功能,提供“一键申报”辅助工具,为个体工商户自行申报纳税(缴费)提供便利。

本通告自2020年10月1日起执行。

附:山东省个体工商户

“一键申报”辅助工具操作指引

(一)打开方式

1、直接录入山东省电子税务局网址:https://etax.shandong.chinatax.gov.cn

2、在浏览器中搜索“山东省电子税务局”

3、打开山东省税务局门户网站,点击首页“山东省电子税务局”或者“我要办税”按钮即可。

(二)登录方式

1、点击“我要办税”按钮,打开电子税务局登录页面。

2、进入登录界面后,用“密码登录”方式依次输入纳税人信息,点击“登录”即可进入。

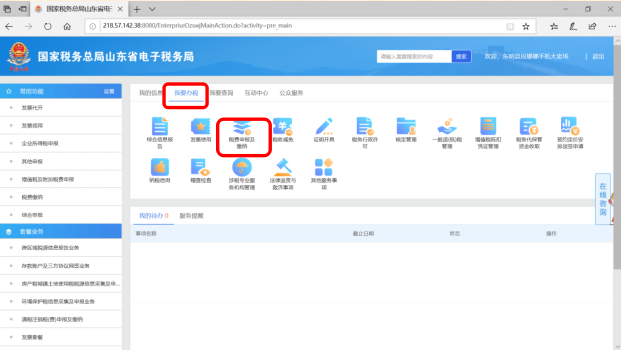

(三)“一键申报”操作流程

1、登录后在“我要办税”模块下点击“税费申报及缴纳”按钮。

2、在页面左侧的菜单栏会出现“一键申报辅助工具(季度)”,点击打开,即可使用“一键申报”。

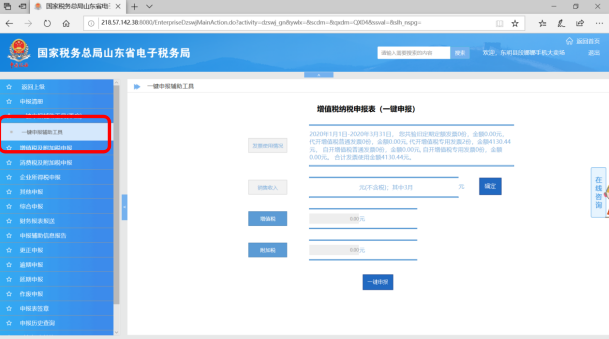

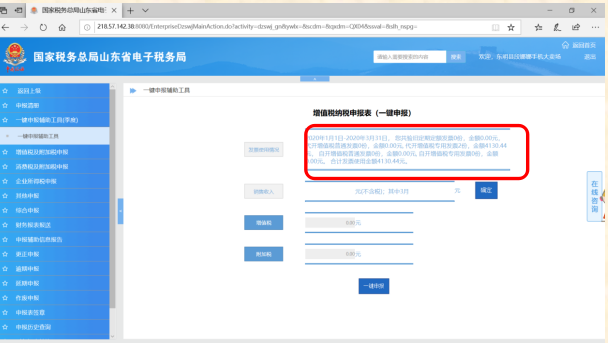

3、纳税人在“一键申报”界面先核对系统自动提取的发票使用情况。如果与实际不符,请及时与主管税务机关联系。

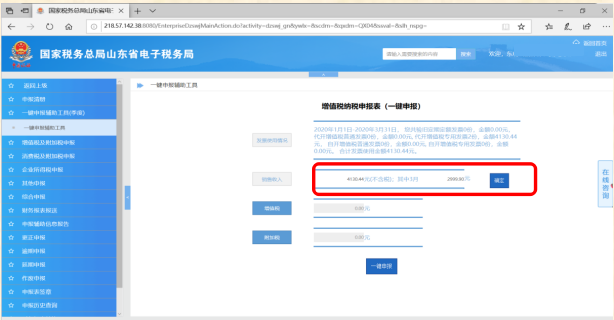

4、发票信息核对无误后,纳税人按照自己的实际经营情况填写当期“销售收入”。请注意,纳税人需要对填写的收入承担法律责任。

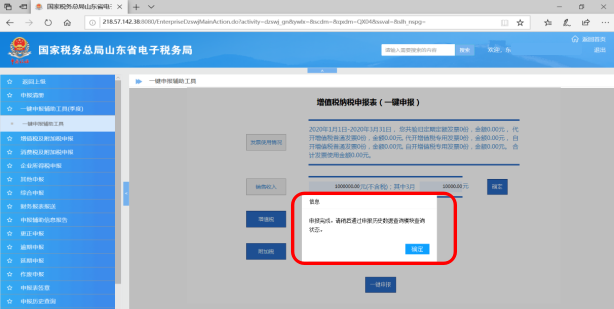

5、填写完成后,点击“确定”按钮,系统会提示“税款计算完成”。

6、确定后系统自动计算出增值税及附加税费税额,分别点击“增值税”、“附加税”按钮即可进入相对应的申报表查看详细信息。

7、税额确认无误后,点击“一键申报”按钮,系统提示申报完成,确定即可完成当期申报。

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明