2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《财务管理》预习知识点,每天都会更新哦~

今天我们来学习:资金习性预测法

(一)总资金直线方程

Y=a+bX

总资金需求=总资产-经营负债

=筹资性负债+所有者权益

(二)a和b的确定方法

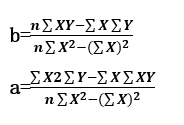

(1)高低点法

a=最高业务量的资金占用-b×在最高业务量

=最低业务量的资金占用-b×在最低业务量

(2)回归直线法

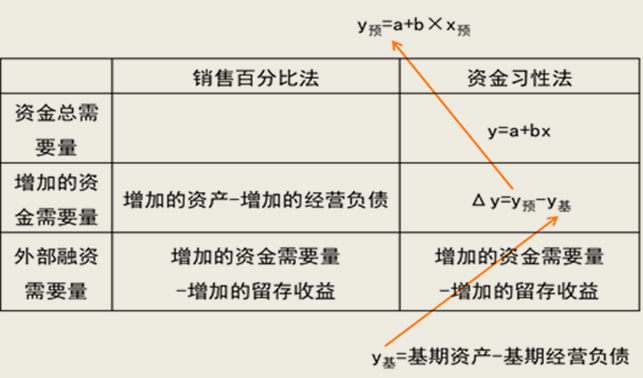

(3)资金习性预测法与销售百分比法的比较:

销售百分比法的预测结果是资金增量的概念,而资金习性预测法的预测结果是资金总额的概念。

销售百分比法的预测结果是外部融资需要量,而资金习性预测法的预测结果是总资金需要量。

【例题•计算题】甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2019年和2020年的有关资料如下:

资料一:公司预计2020年销售额为360000万元。公司通过资金习性分析,采用高低点法对2020年度资金需要量进行预测。有关历史数据如下表所示。

资料二:公司在2019年度实现净利润100000万元,现根据2020年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为4000万股。

要求:

(1)根据资料一,计算如下指标:①单位变动资金;②不变资金总额;③2020年度预计资金需求量。

(2)根据要求(1)的计算结果和资料一,计算2020年需要筹集的权益资本数额

(3)计算2019年应分配的每股股利

【答案】

(1)①单位变动资金=(110000-95000)/(300000-200000)=0.15(元)

②不变资金总额=110000-0.15×300000=65000(万元)

③2020年度预计资金需求量=65000+0.15×360000=119000(万元)

(2)①需要筹集资金中的权益资本数额=(119000-118000)×60%=600(万元)

(3)应分配的每股股利=(100000-600)/4000=24.85元/股。

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明