2021年1月4日,国务院常务会议通过《中华人民共和国印花税法(草案)》。

主要内容如下:

一是将证券交易印花税纳入法律范围;

目前,由出让方按0.1%的税率缴纳。

二是简并取消许可证照等印花税目;

目前,征收印花税的许可证照为:营业执照、专利证、商标注册证、房产证、土地使用证,按件贴花5元。

三是降低加工承揽等合同印花税税率,减轻企业负担;

目前,加工承揽合同的印花税税率为加工或承揽收入的0.05%。

四是突出使税收征管更加科学,规范,减少自由裁量权,堵塞任意性漏洞。

草案将于今年两会提交全国人大常委会审议,具体变化,我们到时候就可以知道了!

既然聊开了这个印花税,下面小财就给不懂印花税的萌新普及普及。(注意:以下是现行未变化的内容,通过后的变化需待政策公布)

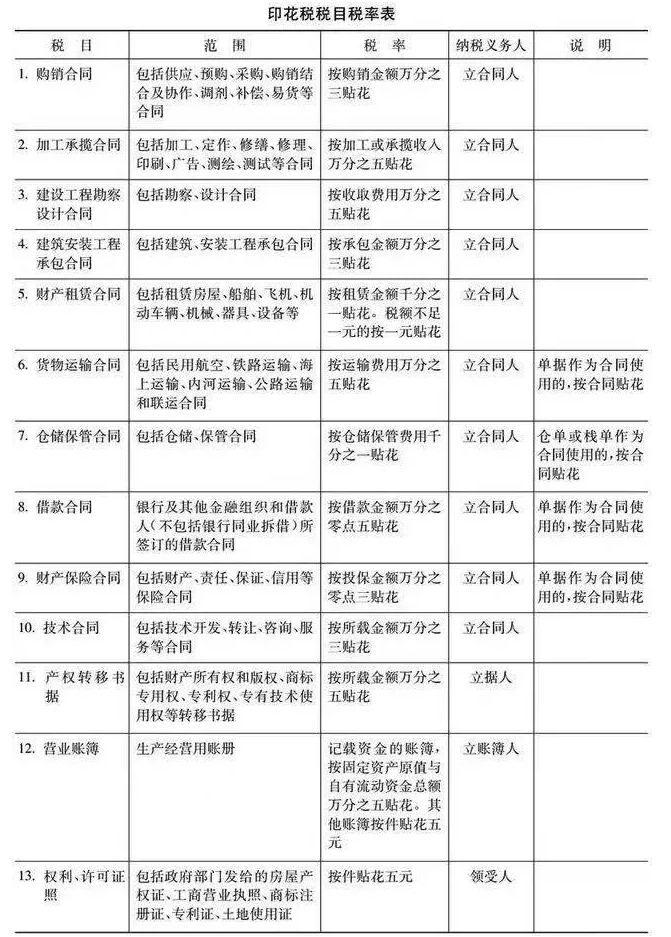

印花税的概念及现行印花税税目税率表

印花税是以经济活动中签立的各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所征的税。印花税由纳税人按规定应税的比例和定额自行购买并粘贴印花税票。

根据相关规定,印花税中“营业账簿”税目的计税依据为“实收资本”与“资本公积”两项的合计金额,税率为万分之五,如果以后年度“实收资本”和“资本公积”两项的合计金额有增加的,就其增加部分补贴印花。现行政策,记载资金账簿减半征收,小规模纳税人在减半征收的基础上再减按50%征收印花税。

现行印花税税目税率表:

注:不在印花税税目范围内书立合同不需要缴纳印花税。

现行印花税的账务处理

1、 不通过应交税费科目核算企业交纳的印花税。

这种情况适用金额比较小的印花税处理,比如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,可以不经过"应交税费"科目核算,缴纳时直接减少银行存款或库存现金即可。

会计分录如下:

借:税金及附加——印花税

贷:银行存款、库存现金等

2、 通过应交税费科目核算的印花税。

在财务的实际工作中,有很多采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定比率乘以税率计算缴纳的,通过计算缴纳的印花税企业可先通过"应交税费"计提本月的印花税,实际缴纳时再冲减应交税费科目。

会计分录如下:

借:税金及附加——印花税

贷:应交税费--应交印花税

实际交纳印花税的会计分录:

借:应交税费--应交印花税

贷:银行存款、库存现金等。

你学会了吗?

赞一个

分享到微信

-

【问】金蝶会计实操,期初数据录入点击保存一直显示错误已经标记,但是没有任何红框标记【答】请提供一下图片这边看下

-

【问】老师你好,我们是建筑公司,公司几位股东,有一个项目是其中一位股东自己承接的,项目快完工了,项目的利润可不可直接分红给这位股东,还是要按比例来分红给全部股东?【答】如果全体股东一致同意,股东可不按出资比例分取红利,否则需根据比例来给全部股东分红

-

【问】这里使用的科目为什么是预付账款,而不是待摊费用呢?【答】您好这笔钱是预付给设备租赁公司的款项,未来按租赁期分期确认为成本,符合预付账款定义呢

-

【问】这个是没有取得发票做的采购原材料账金额是含税金额,万一以后取得发票了,那原材料的金额就不一样了,原材料应该是不含税金额,怎么调账?购买的原材料金额不一样,那领用的原材料金额也不一样,也怎么调账呢?【答】先冲销原分录,再按发票金额重新入账,对于领用原材料金额的调整,现在原材料金额有变化,需要调整已结转的成本,假设之前多结转了成本,调整分录如下:借:原材料等,贷:主营业务成本(或生产成本等相关成本科目),若之前少结转了成本则做相反分录

-

【问】您好老师,我这边管理一个个体,一个季度额度是87000,现在有个290万的合同,目前已完工50万,现在需要开50万发票,如果提额度,一定会定额度吗?我该如何跟专管员说,需要什么材料,合同是新能源项目支架电缆安装及防火封堵施工的,这中情况泽怎么处理比较妥当【答】提额度不一定会定长期额度,可申请临时增额(仅限本次50万开票需求),如实地说明情况:本个体工商户,现承接290万合同,已完工50万需开具对应发票,现有额度不足,申请临时调增至50万用于本次开票,后续按实际进度申请或分批次开票,业务真实可提供全套资料核验,所需材料:营业执照副本、经营者身份证、290万项目合同原件及复印件(标注金额、完工进度、付款条款)、完工证明(验收单/进度确认单)、银行账户信息、《纳税人领用发票票种核定表》等,因不同地区所需的资料有差异,建议咨询当地税务机关

-

【问】开通会员,全部课程可以学习嘛?学习时长为vip时长嘛?【答】开通会员以后可学全部实操课程呢,不能学考证课程,学习时长是跟VIP相同

-

【问】母公司收到一张增值税专票(包含母公司和子公司的费用),税额部分是全不能抵扣还是按比例抵扣?【答】按比例抵扣

-

【问】财务报表—利润表—财务费用下其中利息费用和利息收入单独列式,利息费用和利息收入是指什么金额,包含银行手续费吗【答】利息费用是指企业为筹集生产经营所需资金等而发生的应予费用化的利息支出,利息收入是指企业应冲减财务费用的利息收入,这两个项目应根据“财务费用”科目的相关明细科目的发生额分析填列,银行手续费属于财务费用中的其他支出项目,应单独按照实际情况填列在相应项目中,或者汇总后填在财务费用的其他项目里

-

【问】个体户转成企业,税率有什么变化,需要满足什么条件【答】转企业:企业所得税25%;小微企业年利润≤300万,实际税负约5%,增值税:同小规模1%/免税;升一般纳税人按13%/9%/6%(可抵扣进项),一般需满足条件:税务结清:无欠税、滞纳金、罚款;完成个税汇算清缴与清算申报,工商正常:未列入经营异常/严重违法名单(或已移出),年报完成:上一年度年报已报(成立不满一年除外),债权债务清结:无未结纠纷、无冻结/限制登记等,不同地方可能有一些区别,建议咨询当地确认一下呢

-

【问】企业投资性房地产的原值折旧需要填在A105080吗?【答】需要填在A105080表

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明