财政部、海关总署、税务总局联合发布《关于因新冠肺炎疫情不可抗力出口退运货物税收规定的公告》,对自2020年1月1日起至2020年12月31日申报出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税,出口时已征收出口关税的,退还出口关税。

以下为公告全文:

关于因新冠肺炎疫情不可抗力出口退运货物税收规定的公告

财政部 海关总署 税务总局公告2020年第41号

经国务院批准,关于因新冠肺炎疫情不可抗力出口退运货物的相关税收规定,公告如下:

一、对自2020年1月1日起至2020年12月31日申报出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税,出口时已征收出口关税的,退还出口关税。

二、对符合第一条规定的货物,已办理出口退税的,按现行规定补缴已退(免)增值税、消费税税款。

三、自本公告发布之日起,符合第一条规定的退运货物申报进口时,企业向海关申请办理不征税手续的,应当事先取得主管税务机关出具的出口货物已补税(未退税)证明。

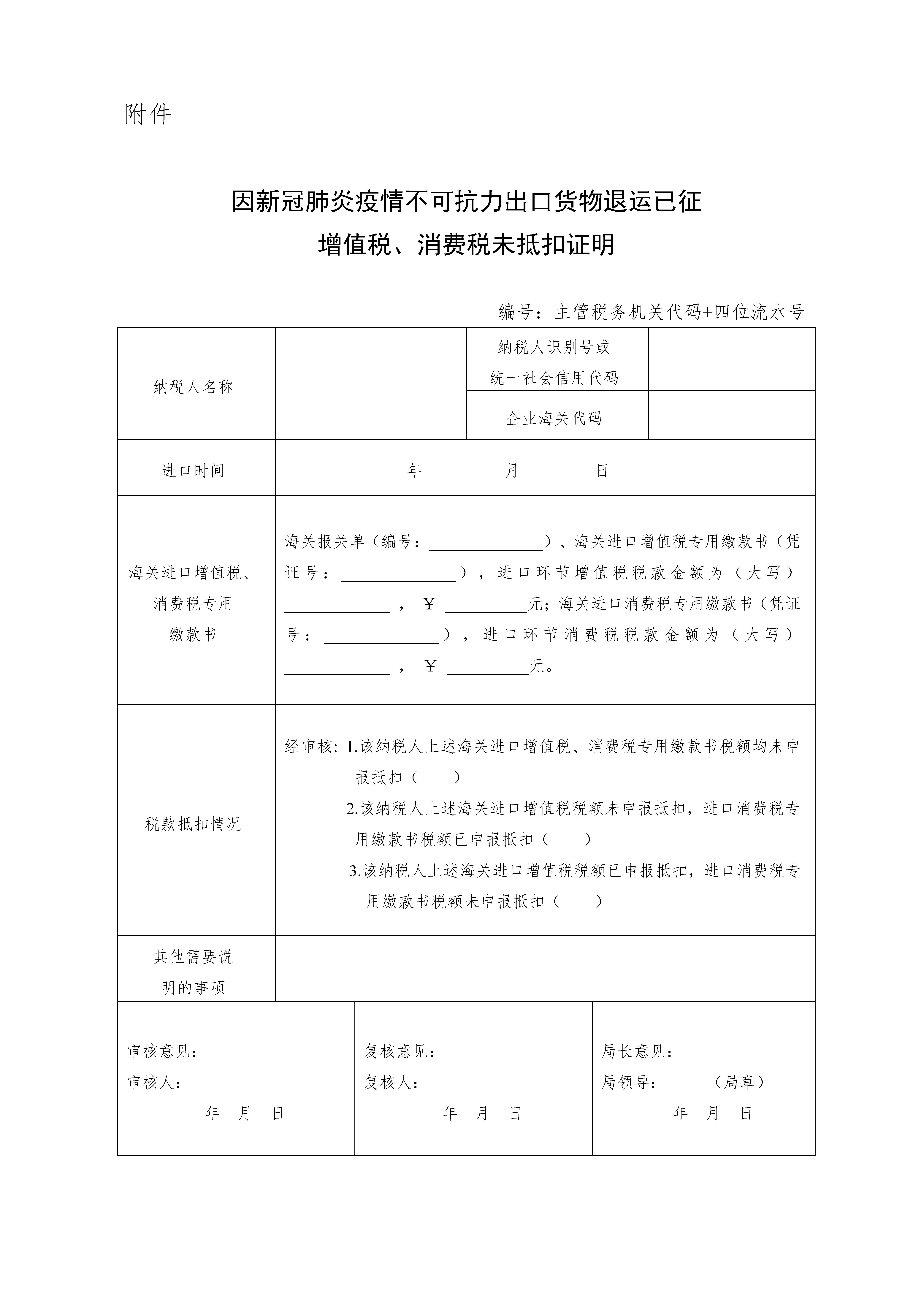

四、自2020年1月1日起至本公告发布之日,符合第一条规定的退运货物已征收的进口关税和进口环节增值税、消费税,依企业申请予以退还。其中,未申报抵扣进口环节增值税、消费税的,应当事先取得主管税务机关出具的《因新冠肺炎疫情不可抗力出口货物退运已征增值税、消费税未抵扣证明》(见附件),向海关申请办理退还已征进口关税和进口环节增值税、消费税手续;已申报抵扣进口环节增值税、消费税的,仅向海关申请办理退还已征进口关税。进口收货人应在2021年6月30日前向海关办理退税手续。

五、符合第一条、第三条和第四条规定的货物,进口收货人应提交退运原因书面说明,证明其因新冠肺炎疫情不可抗力原因退运,海关凭其说明按退运货物办理上述手续。

六、本公告由财政部会同海关总署、税务总局负责解释。

附件:因新冠肺炎疫情不可抗力出口货物退运已征增值税、消费税未抵扣证明

财政部海关总署税务总局

2020年11月2日

赞一个

分享到微信

-

【问】为什么B产品是1000【答】请提供一下具体问题

-

【问】怎么设计引出的财务报表出现表头?在财务报表中点打印或预览时报表有表头:企业名称、报表名称、报表期间,但点“引出”报表时表头都没有了,能设计出报头吗【答】不同软件的操作会不一样,你可以尝试下右键表格空白区域,找到导出选项,选择导出 Excel(包含条件 / 包含页眉),或联系一下服务公司

-

【问】房产税401如何算出来的【答】这是哪个课哪节的内容呢

-

【问】会计实操工业制造业务29为什么报关费不计入原材料成本而计入销售费用呢?【答】外销货物报关费计入销售费用,采购原材料进口报关费计入原材料采购成本

-

【问】会计实操业务24为什么银行存款要分开写而不直接合并扣5640.6呢?【答】请问哪个练习

-

【问】图片中当期应纳税额=0-(6500-7000)=-500(留抵) 当期免抵退税额=100000*6%=6000元 当期应退税额500元吗?【答】当期应纳税额500

-

【问】高新技术企业的实操课件是2018年的?有最新的课件吗?【答】您好课程有一些会对比讲解旧案例或知识点,如需更新的话老师会逐步处理

-

【问】你好 ,我想学跨境电商的会计核算,学哪个课程 最好有实操 有真实数据练习,有会计基础,但跨境电商没做过【答】有几个跟跨境电商相关的课程,您可以看下课程的详情页,选择适合您的

-

【问】老师,出纳实操——出纳实务——业务6,预付货款(签发转账支票),支票的两个签章不应该是盖在 出票人签章右边吗,为什么答案里的不是【答】这道题考核支票上必须记载哪些法定要素(比如出票日期、收款人名称、金额、用途、出票人签章等),实际操作中您可以盖在出票人签章右边的呢

-

【问】请问下老师,出纳实操系统——业务4,借款审批单的右下角,日期年份是不是给错了呀【答】应该写2023年

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明