话说,在会计圈,有三座难以逾越的“大山”:做天衣无缝的账,报能替老板省钱的税,收各种随便的发票、收据、白条。

做账报税作为财务人的必备技能自然无可厚非,但面对各种“没头没尾”的发票、收据甚至是“白条”入账就能让各位会计大大们更伤脑筋。

例如:

有的公司购进商品,支付劳务费用没有取得正式发票,而是用收据或手写白条入账;有的是员工个人借用公司的现金,由于种种原因,钱花掉了,又没有正式发票,为了弥补库存现金,就用不符合财务制度规定的“白条”。

等等·····

这样的做法看似很方便,但是其背后要承担的风险相当大,税务稽查人员稍微一翻账就能翻出一堆问题来,而身为财务人员自然也免不了受到一定的处罚,今天财哥就来跟大伙好好聊聊这个“白条”问题~

“白条”是什么?

日常生活中我们经常听到“白条”两字,不外乎想到的是以下情景:

某人在一家饭馆吃完饭要结账时发现没有带钱,但是他和老板相熟,就打个“白条”,先欠着款下次再补上,其实也就是替代现金的欠条。

网购买东西,手里没这么多资金,就使用平台提供的“白条”功能预支款项,过后再还......

但在会计上的“白条”,指的是非正式单据,简单来说,就是买东西没有拿到发票,最后用收据入账,这就是白条入账。

白条入账违法吗?

首先这既不符合会计法规的规定,也不符合发票管理的规定,这种属于未按规定取得发票的违法行为。

另外,如果是以虚构的“白条”列支费用,属于逃避财务监督、偷漏税款中的一种舞弊手段,与“虚开发票”一样,要承担相应法律责任,严重的还要追究其刑事责任。

所有的白条都不能入账?

上面财哥提到白条入账实则属于违法行为,相信很多人心里都在犯嘀咕了,那就是所有的白条都不可以入账的了?当然不是了!

正所谓具体问题具体分析,法还不外乎人情呢,内容不真实的“白条”入账当然属于违法行为,但如果是确实无法取得发票,证实是真实存在并发生的,是允许以相关的自制凭证来入账的。

1、白条可以入账的几种常见业务

(1)涉及到个人行为

(2)企业的零星无票行为

(3)公司内部的无票行为

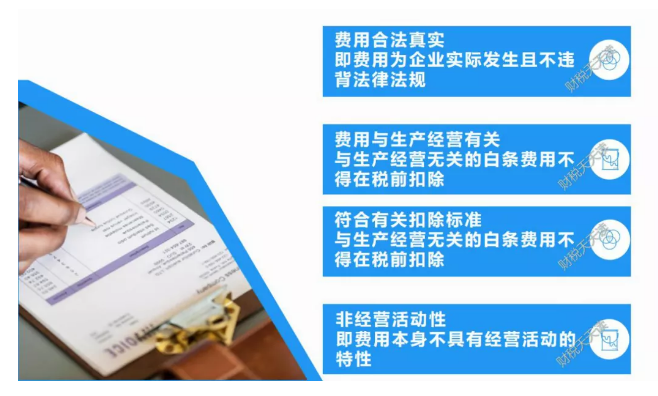

综上几种“白条”是可以光明正大的入账,但是白条上要记载清楚时间、地点、事项、金额等,必要信息不能少,而且金额要控制在500元以下,像这样的入账完全没问题。

2、白条入账可以税前扣除的条件

举个例子:公司上个月从菜市场私人水果店购买了200元水果,用于招待客户,取得水果店个人开具的收据一份。

会计处理:

借:管理费用-业务招待费 200元

贷:库存现金 200元

企业被稽查出白条该如何补救?

在税务检查时,税务局一般会给企业一定的时间对账上的“白条”允许换开合法的发票,以降低企业的补税成本。 这时企业必须抓住机会,对应取得合法发票的赶紧去换开发票,但要注意的是,可千万别“病急乱投医”,被人忽悠去“买票”,这是取得虚开发票,罪更大,税务局盯着还干,那我只能说你胆子太肥了,最正确的做法是,从原销售方换开发票,基于真实的交易行为如实补开。

最后财哥还是要提醒各位,虽然某些情况下“白条”可以入账,但还是要尽量减少,特别是对于不真实、虚假的白条,绝对不允许入账,不要轻易触碰法律红线!

赞一个

分享到微信

-

【问】为什么B产品是1000【答】请提供一下具体问题

-

【问】怎么设计引出的财务报表出现表头?在财务报表中点打印或预览时报表有表头:企业名称、报表名称、报表期间,但点“引出”报表时表头都没有了,能设计出报头吗【答】不同软件的操作会不一样,你可以尝试下右键表格空白区域,找到导出选项,选择导出 Excel(包含条件 / 包含页眉),或联系一下服务公司

-

【问】房产税401如何算出来的【答】这是哪个课哪节的内容呢

-

【问】会计实操工业制造业务29为什么报关费不计入原材料成本而计入销售费用呢?【答】外销货物报关费计入销售费用,采购原材料进口报关费计入原材料采购成本

-

【问】会计实操业务24为什么银行存款要分开写而不直接合并扣5640.6呢?【答】请问哪个练习

-

【问】图片中当期应纳税额=0-(6500-7000)=-500(留抵) 当期免抵退税额=100000*6%=6000元 当期应退税额500元吗?【答】当期应纳税额500

-

【问】高新技术企业的实操课件是2018年的?有最新的课件吗?【答】您好课程有一些会对比讲解旧案例或知识点,如需更新的话老师会逐步处理

-

【问】你好 ,我想学跨境电商的会计核算,学哪个课程 最好有实操 有真实数据练习,有会计基础,但跨境电商没做过【答】有几个跟跨境电商相关的课程,您可以看下课程的详情页,选择适合您的

-

【问】老师,出纳实操——出纳实务——业务6,预付货款(签发转账支票),支票的两个签章不应该是盖在 出票人签章右边吗,为什么答案里的不是【答】这道题考核支票上必须记载哪些法定要素(比如出票日期、收款人名称、金额、用途、出票人签章等),实际操作中您可以盖在出票人签章右边的呢

-

【问】请问下老师,出纳实操系统——业务4,借款审批单的右下角,日期年份是不是给错了呀【答】应该写2023年

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明