2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《经济法》预习知识点,每天都会更新哦~

今天我们来学习:股份有限公司的组织机构

(一)股东大会

1.年会:每年一次。

2.股东大会会议通知

3.股东的临时提案权

【解释】股东大会不得对向股东通知中未列明的事项作出决议。

(1)单独或者合计持有公司3%以上股份的股东,可以在股东大会召开10日前提出临时提案并书面提交董事会。

(2)董事会应当在收到提案后2日内通知其他股东,并将该临时提案提交股东大会审议。

4.股东大会的决议

(1)普通事项:必须经“出席会议”的股东“所持表决权过半数”通过。

(2)特别事项:必须经出席会议的股东所持表决权的2/3以上通过。

5.累积投票制:股东大会选举“董事、监事”适用。

【解释】累积投票制仅用于选举董事、监事,其他选举不适用;意在保护中小股东利益。每一股份拥有与应选董事、监事人数相同的表决权,可以集中使用。

(二)董事会

1.召开:每年度至少两次,每次会议应于会议召开10日前通知“全体董事和监事”。

2.出席条件:过半数的董事出席方可举行

【提示】有限责任公司董事会没有设置出席条件。

3.决议:

(1)必须经“全体”(而非出席)董事的“过半数”(>1/2)通过;

(2)股份有限公司董事会“董事”因故不能出席会议的,可以“书面”(非口头)委托其他“董事”(不是非董事)代为出席。

4.董事免责

董事应当对董事会的决议承担责任。

董事会的决议违反法律、行政法规或者公司章程、股东大会决议,致使公司遭受严重损失的,“参与决议”的董事对公司负赔偿责任;

但经证明在表决时曾表明异议并记载于会议记录的,该董事可以免除责任。

(三)监事会

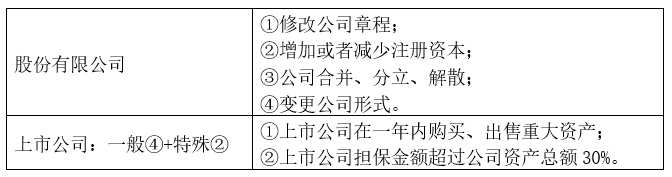

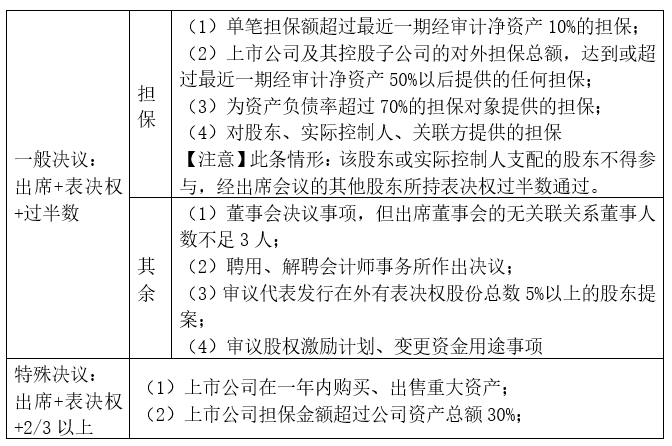

(四)上市公司组织机构的特别规定

1.上市公司股东大会职权

2.不得担任独立董事情形:

①在上市公司或者其附属企业任职的人员及其直系亲属、主要社会关系

【解释】直系亲属是指配偶、父母、子女等;主要社会关系是指兄弟姐妹、岳父母、儿媳女婿、兄弟姐妹的配偶、配偶的兄弟姐妹等);

②直接或间接持有上市公司已发行股份1%以上或者是上市公司前10名股东中的自然人股东及其直系亲属;

③在直接或间接持有上市公司已发行股份5%以上的股东单位或者在上市公司前5名股东单位任职的人员及其直系亲属;

④最近1年内曾经具有前三项所列举情形的人员;

⑤为上市公司或者其附属企业提供财务、法律、咨询等服务的人员等。

3.上市公司设立董事会秘书职责:公司股东大会和董事会会议的筹备、文件保管以及公司股权管理,办理信息披露事务等事宜。

【解释】上市公司的高管指“总经理、副总经理、财务负责人和董事会秘书”。

赞一个

分享到微信

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明