2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《经济法》预习知识点,每天都会更新哦~

今天我们来学习:公司股东

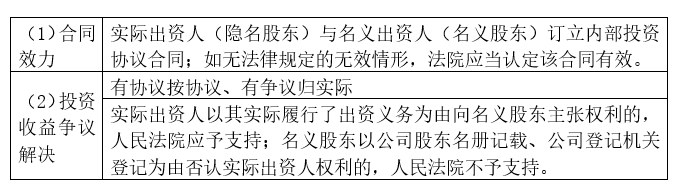

(一)名义股东与实际出资人(隐名股东)

1.投资协议内部效力

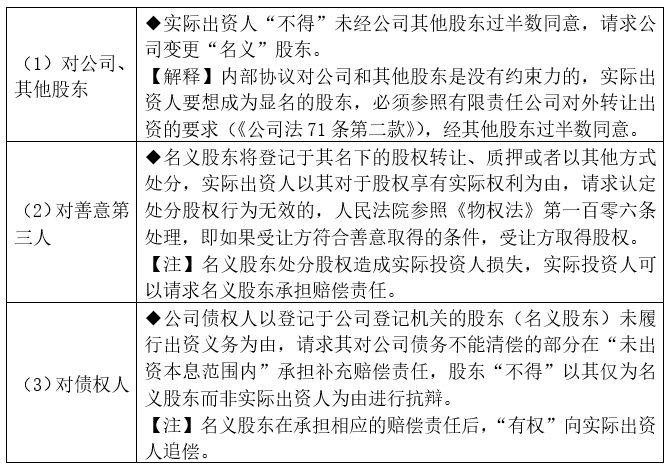

2.投资协议外部效力

3.一“股”多卖

(1)股权转让后未及时向公司登记机关办理变更登记,原股东仍将其名下的股权转让、质押或者以其他方式处分,受让股东可以主张处分股权行为无效;但如果第三方构成善意取得,第三方可以取得股权。

(2)原股东处分股权造成受让股东损失,受让股东可以请求原股东承担赔偿责任、对于未及时办理变更登记有过错的董事、高级管理人员或者实际控制人承担相应责任。

4.冒名股东责任承担

(1)冒用他人名义出资并将该他人作为股东在公司登记机关登记的,冒名登记行为人应当承担相应责任;

(2)公司、其他股东或公司债权人“不得”以未履行出资义务为由,请求被冒名登记为股东的承担补足出资责任或对公司债务不能清偿部分的赔偿责任。

(二)股东权的分类

1.以股东权行使的目的

2.以股权行使的条件为标准划分

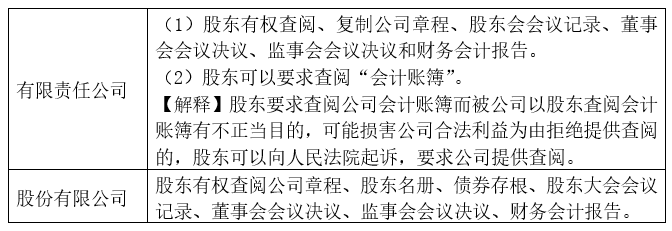

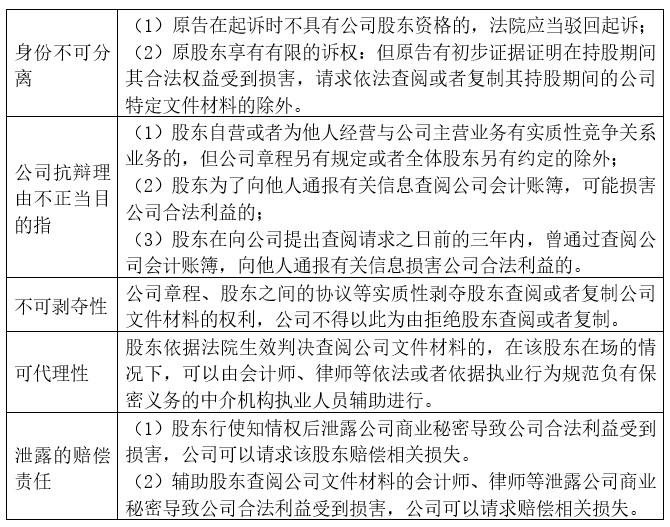

(1)知情权:股东查阅、复制公司重要文件权

【注】《公司法解释(四)》对股东知情权加以保障的措施:

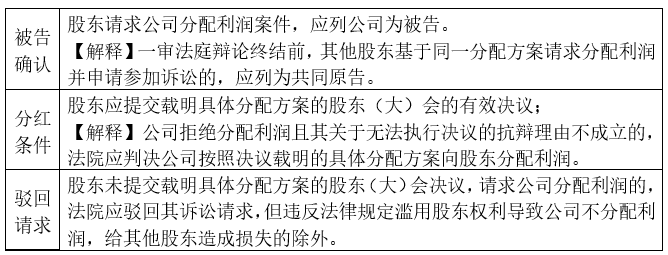

(2)股利分配利润请求权

①有限责任公司股东按照实缴的出资比例分取红利,全体股东约定不按照出资比例分红除外。

②股份有限公司按照股东持有的股份比例分配,章程规定不按持股比例分配的除外。

【注】《公司法解释(四)》对股东利润分配诉权的保障措施:

(三)股东滥用股东权的责任

1.公司股东滥用股东权利给“公司或者其他股东”造成损失的,应当依法承担赔偿责任。

2.公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害“公司债权人”利益的,应当对公司债务承担“连带责任”。

【提示】一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担“连带责任”。

3.公司的“控股股东、实际控制人、董、监、高”不得利用其关联关系损害公司利益。违反规定给公司造成损失的,应当承担赔偿责任。

【司法解释(五)】关联交易的抗辩切断(2020新增)

关联交易损害公司利益,公司依据《公司法》请求控股股东、实际控制人、董事、监事、高级管理人员赔偿所造成的损失,被告仅以该交易已经履行了信息披露、经股东会或者股东大会同意等法律、行政法规或者公司章程规定的程序为由抗辩的,人民法院不予支持。

【提示】公司没有提起诉讼的,符合条件的股东,可以依据按规定向人民法院提起诉讼。

(四)有限责任公司股东转让股权

1.公司章程对股权转让有规定的,从其规定。

【解释】只有在章程没有另外规定的情况下,才适用《公司法》的股权转让限制条件。

2.内部转让:有限责任公司的股东之间可以相互转让其全部或者部分股权。

【提示】普通合伙人之间转让在合伙企业中的全部或者部分财产份额时,应当“通知”其他合伙人。

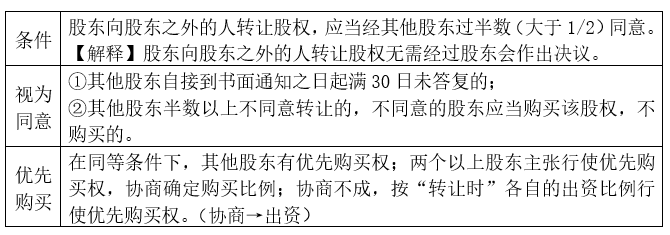

3.外部转让

4.法院强制转让

应当通知公司及全体股东,其他股东在同等条件下有优先购买权。其他股东自人民法院通知之日起满“20日”不行使优先购买权的,视为放弃优先购买权。

5.转让股权后的手续

注销原股东的出资证明书→向新股东签发出资证明书→修改公司章程和股东名册中股东及其出资额的记载。

【提示1】对公司章程的该项修改不需再由股东会表决。

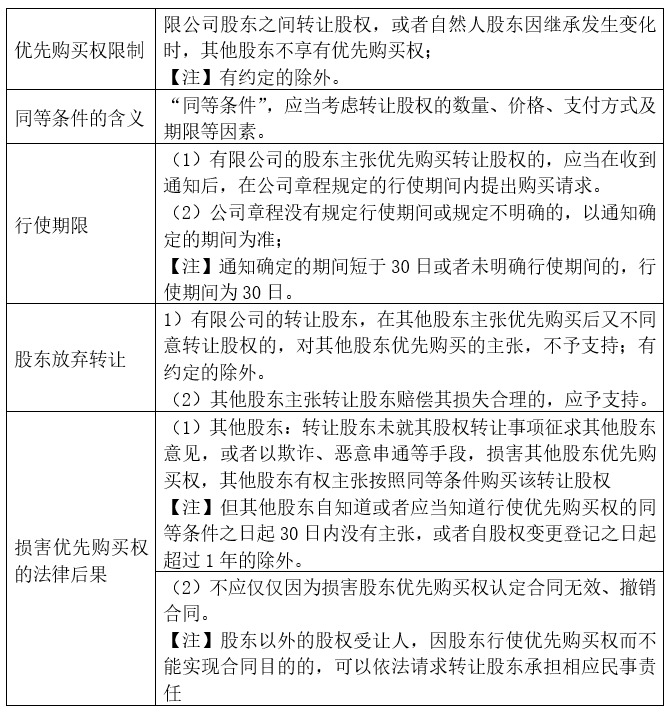

【提示2】《公司法解释(四)》对股东优先购买权的规定:

(五)有限责任公司股东退出公司

1.股东退出公司的法定条件

对股东会该项决议投反对票的股东,可以请求公司按照合理的价格收购其股权的情形是:

(1)公司连续5年不向股东分配利润,而公司该5年连续盈利,并且符合法律规定的分配利润条件的;

(2)公司合并、分立、转让主要财产的;

(3)公司章程规定的营业期限届满或者章程规定的其他解散事由出现,股东会会议通过决议修改章程使公司存续的。

2.股东退出公司的法定程序

自股东会会议决议通过之日起60日内,股东与公司不能达成股权收购协议的,股东可以自股东会会议决议通过之日起90日内向人民法院提起诉讼(股东直接诉讼)。

3.注重调解(2020新增)

当事人协商一致以下列方式解决分歧,且不违反法律、行政法规的强制性规定的,人民法院应予支持:

(1)公司回购部分股东股份;

(2)其他股东受让部分股东股份;

(3)他人受让部分股东股份;

(4)公司减资;

(5)公司分立;

(6)其他能够解决分歧,恢复公司正常经营,避免公司解散的方式。

(六)股份有限公司股份转让的限制

1.发起人:自公司成立之日起1年内不得转让。

【提示】公开发行股份前已发行的股份,自公司股票上市交易之日起1年内不得转让。

2.董事、监事、高级管理人员

(1)所持本公司股份自公司股票上市交易之日起1年内不得转让。

(2)在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%(所持不超1000股,可一次性转)。

(3)离职后6个月内,不得转让其所持本公司股份,司法强制执行、继承、遗赠等除外。

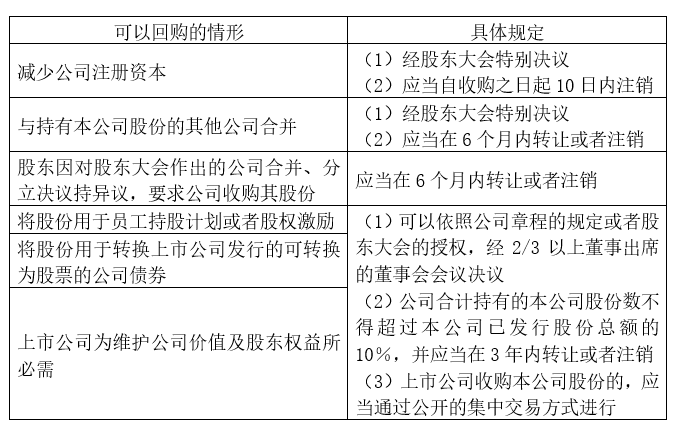

3.公司收购自身股票的限制

4.股份有限公司不得接受以本公司的股票作为质押权的标的。

【例题·多选题】根据公司法及司法解释的规定,公司股东因某些事项产生重大分歧,当事人协商一致以下列方式解决分歧,且不违反法律、行政法规的强制性规定的,人民法院应予支持。该解决方式有( )。(2020新增)

A.公司回购部分股东股份

B.公司解散

C.公司减资

D.公司分立

『正确答案』ACD

『答案解析』当事人协商一致以下列方式解决分歧,且不违反法律、行政法规的强制性规定的,人民法院应予支持:(1)公司回购部分股东股份;(2)其他股东受让部分股东股份;(3)他人受让部分股东股份;(4)公司减资;(5)公司分立;(6)其他能够解决分歧,恢复公司正常经营,避免公司解散的方式。

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明