强大的“金三”系统预警系统,是你永远都捉摸不透的。你不知道它下一秒会对你发出什么样的预警。

1、多家企业被约谈

税务将重点关注企业这两个指标!

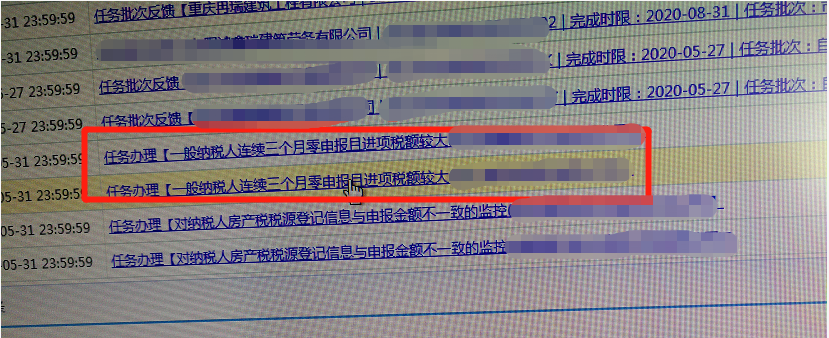

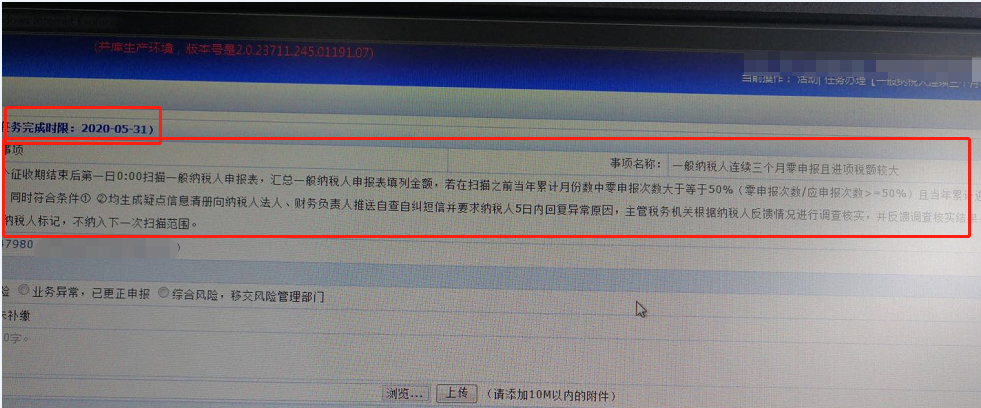

这是最近金税三期税收管理系统发出的风险预警事项。预警指标是:一般纳税人连续三个月零申报且增值税进项大于销项。

同时,系统给予了详细解释说明:当年最后一个征收期结束后第一日0:00扫描一般纳税人申报表。

汇总一般纳税人申报表填列金额,

若在扫描之前当年累计月份中零申报次数大于等于50%(零申报次数/应申报次数≥50%)且当年累计进项大于销项。

同时符合以上两项指标均生成一点信息清册向纳税人法人、财务负责人推送自查自纠短信并要求纳税人5日内回复一场原因,主管税务机关根据纳税人反馈情况进行调查核实,并反馈调查核实结果。

特别注意:

3个月连续零申报和零申报次数大于50%是同等效力。

预警只是开始,后续的调查才是最要命的。

说实话哪个企业没有一点问题?哪个企业经得起查?

2、税务预警所引发的效应!

真实案例:

A企业是一家建筑企业,由于2019年连续5个月增值税零申报且进项大于销项,被税务约谈。

税务局检查了该企业2019年全年的账本、购销合同。发现该企业销售合同中的材料加工适用的增值税税率是9%,未按规定适用税率。

备注:

按税法规定建筑材料加工应适用13%的税率。该企业被责令补税,按照每日万分之5的利息缴纳滞纳金,并对其行政处5万元。

一处问题便会引发系列问题,随后又检查了该企业的工资表,发现该企业未全员全额申报个人所得税,后果我就不用我多说了吧!

一个风险点引出企业多项违规操作,真是防不胜防。

通常,还有哪些原因会让金三系统发出预警导致企业被约谈呢?

3、这7种情况,企业会被约谈!

通常,税务部门会先找一个行业,然后从行业里对税负异常的企业展开稽查。那么,都有哪些原因会让企业被约谈呢?

1、通过评估发现,企业税负变动异常,或税负率长期远远低于同行业水平。

2、企业没有进行正常的申报。

没有及时报税,包括不按时报税,报税不完整等。同时还需要注意以下4点:

①纳税系统申报的销售额与防伪税控中的开票销售额以及财务报表中的销售不一致;

②连续3个月或者累计6个月零负申报;

③企业的进项税额变动率大大高于销项税额变动率;

④企业存在大量的运费抵扣,收入却是减少的。

3、发票相关数据存在异常!

①企业的增值税发票增量、使用量情况与往期比存在差异。②新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况大量领用增值税专用发票。③税收分类编码开错等原因,需要作废多张发票。④公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4、企业的员工和经营场地跟收入不匹配。

比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5、员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6、印花税、房产税等税额长期是0。

一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7、成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

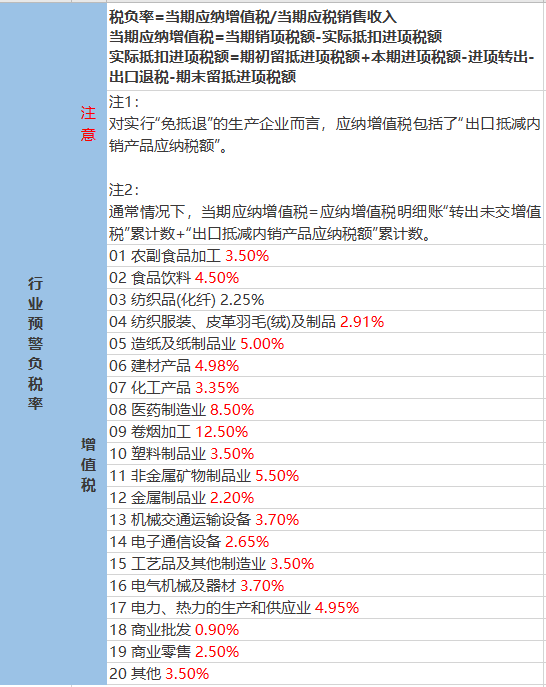

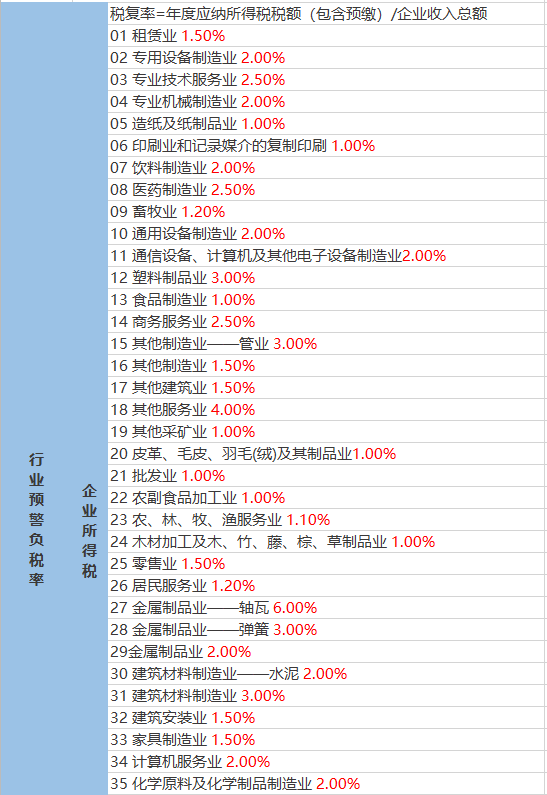

附:各行业的“预警税负率”(仅供参考)

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明