恭喜初级考生!考过初级还可以领1000元补贴!官方发布通知!

2020-09-27

最近,大家都处于等成绩的煎熬中!为啥大家都想尽快过初级呢?因为过了初级会计考试,不仅能收获证书,部分地区还可以领取补贴~

初级过了可以领补贴

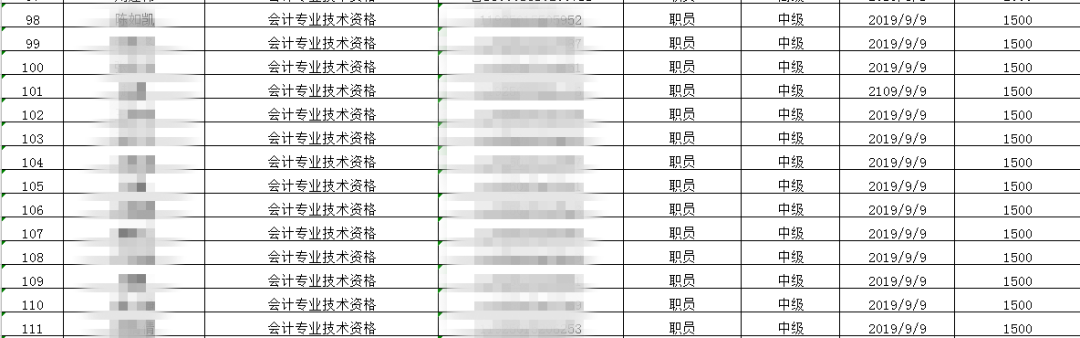

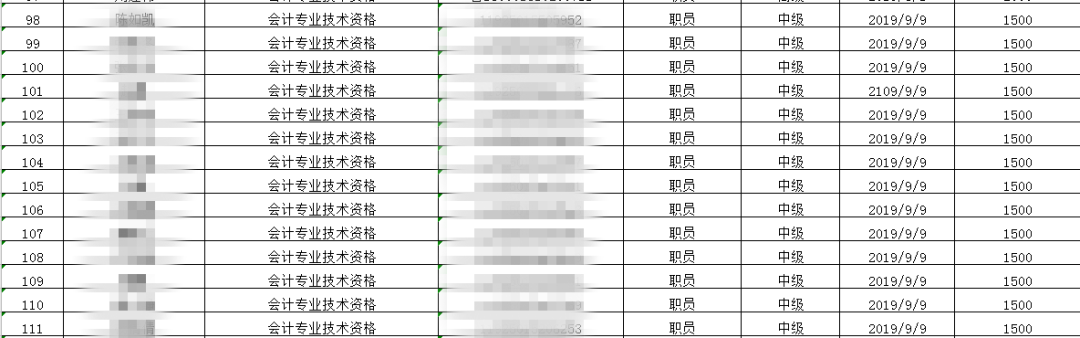

最近山东济南市社会保障事业中心官网陆陆续续公布《2020年度职业技能提升补贴公示名单》,其中涉及大量技术类名单,点开发现,是济南市社会保障事业中心发放补贴的名单公示:

山东济南市社会保险事业中心发布拿到初级证书的伙伴可以领取1000元▼

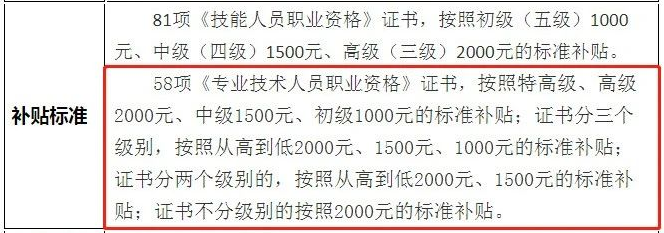

其实,这个政策已经实行了有一段时间了,从之前的公示表里可以看出。不仅仅是初级考生,中级考生也可领1500元补贴,高级考生可领取2000元▼

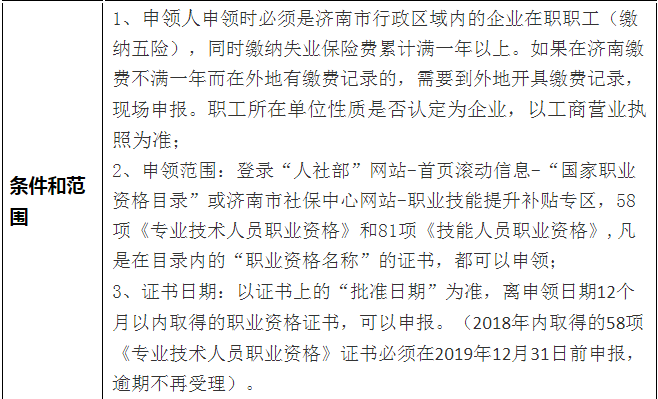

需要满足什么条件?具体怎么申领?关于申报条件,济南市社会保障中心此前就曾经发文讲述过:(仅作参考)▼

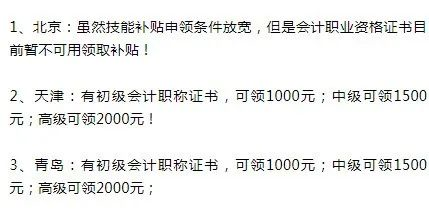

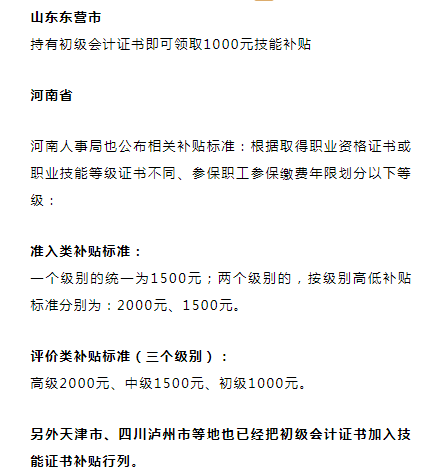

还有哪些地区有补贴?据不完全统计,以下地区也有相应补贴,在这里也给大家做一个汇总:▼

(因政策信息不断变化,仅供参考!请以官方发布为准!)

5个城市更新会计证书补贴消息:

初级可领1000元,中级可领1500元!

济南会计已经开始可以申领了,其他地区还会远吗?事实上,2019年以来,技能补贴申领条件放宽了。下面来了解下各地目前实施情况。

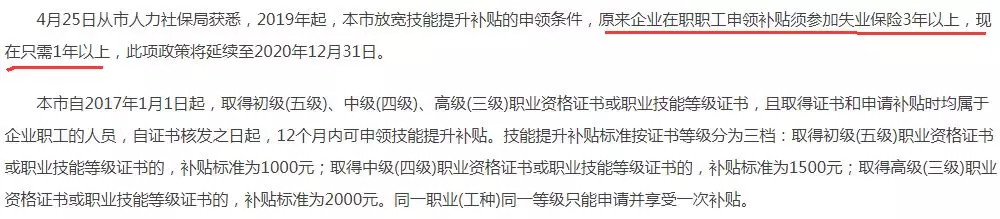

北京市——技能补贴申领条件放宽

从北京市人力社保局获悉,2019年起,北京放宽技能提升补贴的申领条件,原来企业在职职工申领补贴须参加失业保险3年以上,现在只需1年以上,此项政策将延续至2020年12月31日。最高可补贴2000元。

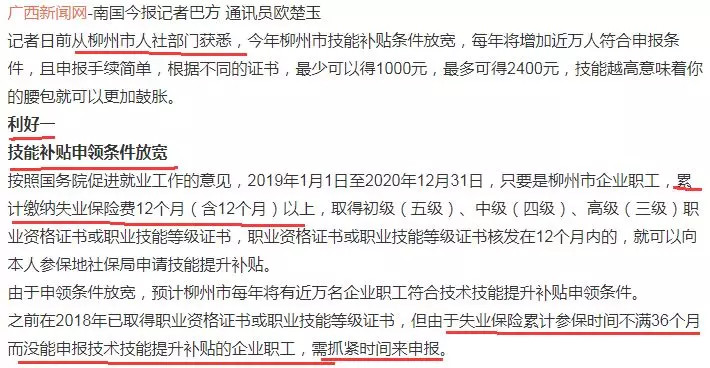

广西柳州——技能补贴申领条件放宽

你所在的地区可以申领补贴吗?记得及时领取哦~

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

-

【问】那该增值税该记入哪里?【答】计入应交税费—应交增值税(进项税额)

-

【问】应交税费——待转销项税额 22 642[400 000/(1+6%)×6%] 这里为什么不把预计不被消费的按比例结转的收入计算结转“应交税费--待转销项税额”,不被消费的那部分50000元,什么时候结转到“应交税费-应交增值税-销项税”里【答】在计算“应交税费—待转销项税额”时,按照税法规定,在客户使用该储值卡消费时发生增值税纳税义务。这里的400000元是实际消费金额,只有实际消费时才产生纳税义务,所以用实际消费金额400000元来计算待转销项税额结转到销项税额的金额,预计不被消费的部分尚未发生纳税义务,所以暂不计算。 对于预计不被消费的那部分50000元,当确定其确实不会被消费时(比如储值卡过期),就可以将对应的待转销项税额结转到应交税费-应交增值税-销项税呢

-

【问】为什么这道题是重要性【答】重要性原则关注会计信息对决策的影响。企业支付下半年报刊杂志费600元,金额相对较小,如果按照权责发生制逐月分摊到下半年各月,核算会比较繁琐,且对企业财务状况和经营成果的影响不大。将这600元一次性计入管理费用,虽然不符合严格的权责发生制,但简化了会计核算,且由于金额小,不会对报表使用者的决策产生重大影响,所以体现了重要性的会计信息质量要求。

-

【问】C答案不是很理解,为什么是无线连带责任?【答】乙原本是作为限合伙人,但当乙变为普通合伙人后,法律规定是有限合伙人转变为普通合伙人的,需对其作为有限合伙人期间有限合伙企业发生的债务承担无限连带责任

-

【问】网上搜用益物权也可以是动产【答】用益物权的客体主要是不动产,如土地、房屋等。虽然《民法典》规定用益物权的客体可以是动产和不动产,但实际法律中规定的用益物权类型(如土地承包经营权、建设用地使用权、宅基地使用权、地役权和居住权)的客体都是不动产。因此,实践中用益物权的标的物只限于不动产。

-

【问】老师没说是一般纳税人,为什么不加税。【答】如果题目是考虑增值税,通常会给出增值税税率或甲公司为增值税一般纳税人等条件,没有这些提示,一般则默认相关税费为不可抵扣的税费,应该计入成本

-

【问】怎么判断什么时候用权责发生制,什么时候用收付实现制【答】哪个课程的题呢请提供订单号

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明