刚刚,财政局正式官宣,初级会计各地缺考率曝光!2020年通过率可能打破记录?一起跟蜜蜜来看看!

各地财政局公布平均缺考率

最高为59%

1、2020年陕西渭南市出考率57.65%,缺考率为42.35%

8月29日至9月2日,2020年度全国会计专业技术初级资格考试在渭南师范学院和渭南技师学院如期举行。

本次考试渭南考生报名8199人,比2019年7752人增长了5%,考生人数再创历史新高。

实际参考4727人,出考率57.65%,受疫情影响,出考率较上年降低7.22个百分点。

2、2020年安徽宣城出考率47.5%,缺考率为52.5%

此次会计专业技术初级资格考试宣城考区共报考5413人次,实际出考2572人次,出考率47.5%。

3、2020年青海省出考率为55.01%,缺考率为44.99%

8月29日-9月7日,2020年度全国会计专业技术初中高级资格无纸化考试在我省顺利举行。

本次考试共分为两个阶段,第一阶段为8月29日-9月2日初级资格考试,分11个考点、63个考场,报名20738人(次),实考11408人(次),出考率为55.01%。

4、2020年河南新乡市出考率54.73%,缺考率为:45.27%

新乡市2020年度会计专业技术资格资格考试共报名34057人次,其中会计初级资格考试于8月29日-9月2日分10个批次举行,共19888人报名,参加考试10885人,参考率54.73%。

5、苏州市2020年度出考率53.71%,缺考率为46.29%

2020年8月29至9月10日,苏州市2020年度全国会计专业技术资格考试圆满结束。本次苏州考区(除昆山、常熟设置独立考区外),共设置苏州工业职业技术学院、苏州技师学院等11个考点,全市共100022人次报名考试,其中:初级会计资格应考46907人次,实际到考25192人次,出考率53.71%。

6、常德市财政局-出考率56.22%,缺考率为43.78%

根据统计,全市初级资格考试报名共计7485人次,参考4208人次,参考率56.22%。

7、重庆市财政局-出考率57.18%,缺考率42.82%

9月6日,2020年全国会计专业技术初级、中级资格考试圆满结束。

本次考试为期9天,合川考区设14个考室、分16个批次进行,考试报名共12124人次,实际参考6933人次,参考率为57.18%,居全市前列。

8、临沂市财政局-出考率54.82%,缺考率45.18%

2020年度全国会计专业技术初级资格考试(临沂考区)历时5天顺利结束。今年全市报考人数共计29832人,比2019年增加6820人,增长29.64%,参加考试人数16354人,出考率54.82%。

9、定西市财政局-出考率51%,缺考率49%

2020年度全国会计专业技术初、中级资格考试定西考点各项工作顺利完成。全市初级资格考试报名3495人,实考1782人,参考率51%。

10、阿坝州财政局-出考率41%,缺考率为59%

本年度报考初级资格考试考生为1524人,参加考试的考生共计632人,参考率41.47%,缺考892人,缺考率58.53%。

11、龙岩市财政局-出考率62%,缺考率38%

2020年度全国会计专业技术初级资格考试龙岩考区考试工作圆满完成,初级出考率62.56%。

12、内蒙古地区-出考率63%,缺考率37%

2020年8月29日至9月4日,全区会计专业技术初级资格考试顺利完成;2020年9月5日至9月7日,中、高级资格考试顺利完成。

全区共设 14个考区,23个考点。历时10天,累计18个考试批次。

2020年全区会计专业技术资格考试报名总人数144635人,较去年同比增长11%。出考人数82178 人,出考率57%。

其中自治区直属考区报名人数13212人,出考人数8288 人,出考率63 %。

13、2020年四川成都市参考率54.21%,缺考率45.79%

本次考试共分两个阶段,第一阶段为8月29日至9月2日的会计初级资格考试;第二阶段为9月5日至9月7日的会计中级资格考试。

今年受疫情影响,初级考试延期后与中级考试仅间隔两天时间,且临近开学季,考试机位紧缺,组织难度极大。

我局充分发挥购买服务方成都广播电视大学组织协调灵活机动的特点,最终确定了21个考点。

据统计,今年全国会计专业技术资格考试共报名115408人,其中初级报名74208人,参考40226人,参考率同比降低16个百分点。

14、2020年南京市浦口区出考率47.15%,缺考率52.82%

近日,历时8天的2020年度全国会计专业技术资格考试圆满结束,本次共有12102人报名参加考试,其中初级实际出考4777人,出考率47.15%。

15、全国统一考试黔东南州出考率为51.11%,缺考率为48.89%

本次考试会计专业技术初级资格考试共有8584人报名参考,比去年7570人增加1014人,今年应考8584人,实考4388人,平均出考率为51.11%。

16、2020年九江市出考率70%,缺考率为30%

9月6日晚上,我市2020年全国会计专业技术初、中、高级资格无纸化考试在九江学院实训楼落下帷幕。

本次考试从8月29日开始,历时九天,初级报考20088人,参考14061人;此次考试在疫情常态化防控形势下进行,且考试人数多、时间跨度长,初级报考20088人,实际参考14061人,出考率70%。

17、2020年江苏昆山市出考率54.21%,缺考率为45.79%

今年我市共有11031人报考会计初级资格考试,实考5980人,参考率54.21%;共有4885人报考会计中级资格考试。

中级会计实务应考4088人,实考2245人,参考率54.92%;中级财务管理应考3873人,实考2039人,参考率52.65%;经济法应考4055人,实考2281人,参考率56.25%。相比去年参考率都有不同程度的提高。

初级缺考率上升

2020年通过率会随之提升吗?

初级考试的通过率,历来是初级考生关注的焦点,从2015年到2019年,报名人数不断创历史新高,但是通过率却逐年下降!

从数据上可以看出:2019年全国初级会计职称考试通过率仅15.3%,439万人报考,有372万人未通过初级考试!通过率持续走低,合格率较2018年相比反而降低了1.88%,这到底是为什么?

据财政部消息:2019年初级会计职称出考率只有67.01%,创历年新低!

即真正参加2019年初级考试的人数仅有294万,原来145万的初级考生都缺考了!

今年也有不少考生反馈:部分考生提前交卷,且有的考场出考率竟然不足30%。

当然也有部分考场出考率达到了60%,但即便如此,这样的出考率依旧不算高。

很多考生由于准备不充足,最终弃考了!

其次,就是一些客观原因,比如换城市工作,考试当天加班等等造成了缺考率极高。

因此,今年的通过率增长的可能性也不大,毕竟今年平均出考率相比2019年大概率还是有所下降!还极有可能打破记录!

但是,蜜蜜想说,弃考的小伙伴真的亏大了,今年的题目普遍简单,凡是稍稍用心复习的,拿证的可能性就非常大!

还有很多被取消了考试的考生,着急想参加2021年考试了!

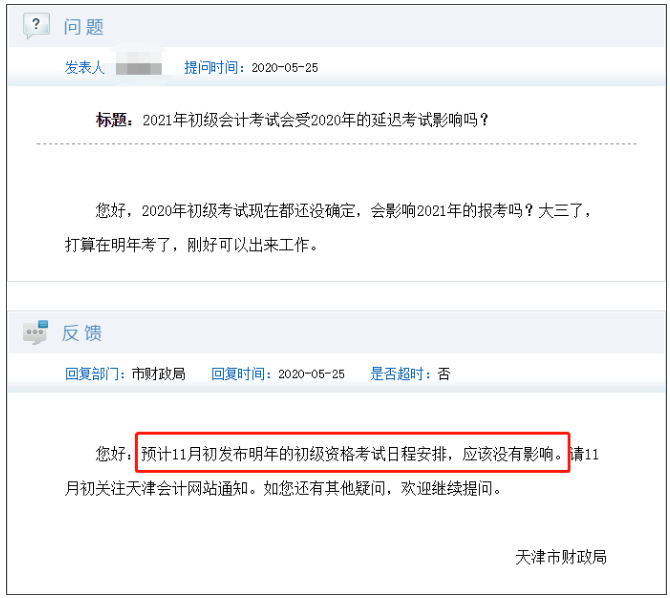

今年延迟了这么久,那明年会不会也推迟?现在该不该开始备考呢?对此,天津财政局做出了回应↓↓↓

想要提前复习,做好长线备考的小伙伴,现在就可以行动了!蜜蜜为大家准备了2021年初级预习视频,120+小时明师精讲,带你高效备考,一次通关!

赶紧扫码领取↓↓↓

赞一个

分享到微信

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明