2022年中级会计职称《财务管理》教材变化

2022-03-23

整体变化:

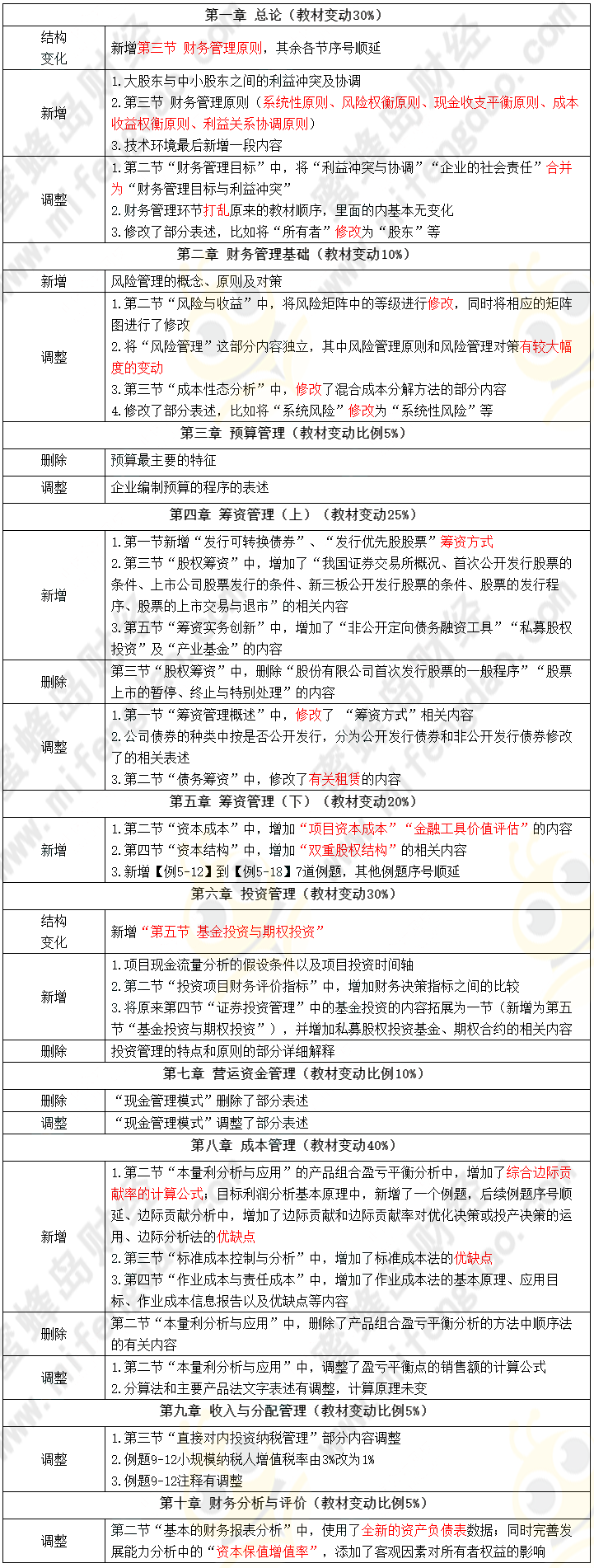

中级《财务管理》整体框架体系未发生变化,主要变动集中在第一、四、六、八章中,其余章节的变动主要是针对原有教材进行完善和补充。虽然教材有所变动,但是从教材变动具体内容来看,除第六章新增的期权合约有一定难度外,其他变动基本不影响难易度。

各章均新增“本章要求”、“本章主要内容”及“本章思考题”(以下具体变化不再赘述)。

具体变化:

2022年考情预测:

1.教材变动

教材新增的财务管理原则、金融工具价值评估和期权合约应作为2022年命题热点予以关注。

2.重点恒重

考试重点命题章节的第一层级为第二、五、六、七、八、十章,这些章节的平均分在10~14分左右,通常每年均考核综合题;第二层级为第三、四、九章,这些章节的平均分在7~9分左右,通常考核计算题,其中第四章以客观题为主;第三层级为第一章,平均分在3分左右,只考核客观题。

3.重复考查

鉴于2021年三套试题重复考查知识点较多,尤其是主观题比较突出,预计2022年还会延续该特点,即各批次的试卷可能会从不同角度考查同一知识点。

更多中级会计备考资源

关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】表格中的千分位数值居中不能加总不能粘贴为值不能设置数字格式怎么解决【答】多种因素都可能会导致这种情况,您可参考一下:选中整个数字列,点击菜单栏「数据」→「分列」,第一步直接点「下一步」,第二步什么分隔符都不选,直接点「下一步」,第三步,列数据格式选「常规」,点「完成」

-

【问】经济法为什么没有讲义【答】老师在更新呢

-

【问】我25年买的中级高效班课程,25年因为很多事情,没去考,联系了客服说是今年可以继续使用,但是我现在打开想学习,就提示已过期,客服也联系不上,网页上的电话打过去又是空号,这叫我怎么学习呢?【答】记录显示您已经开通本年新课程呢

-

【问】老师 如果公司 如果我这边是挂靠方 那么平时 也是合同履约成本归集成本费用么 也是用合同结算-合同结转 这些结转收入么【答】可以用合同履约成本和合同结算科目来归集以及结转

-

【问】老师你好。我的课是出口,问题:练习部分,期间费用结转,其中有个住房公积金,销售费用-住房公积金420 管理费用-住房公积金1730,做完后,科目余额表上期末数有分别这个两科目有-420;-1730,另外 资产负债表时,应付职工薪酬期末数,科目余额表上期末数也是对不上的,请问怎么处理呢?【答】是否已经将全部的分录都完成并提交成功呢

-

【问】老师请问本来就有长期股权投资320处置60%以后剩余股权25%(80万元),处置后剩余的分录是:借长期股权投资80贷银行存款80,自己的东西还要花80万去买吗?请老师指教【答】这是追溯调整剩余股权的初始入账逻辑

-

【问】老师好,这个题的存货为什么不乘以1/2呢(半年的),烦请老师解答【答】存货的销售都是在投资后下半年发生呢

-

【问】老师你好,第二小题未实现内部交易应该是(90-40)*70%才对吧?书上是(90-40)*30%,请老师解答【答】题目中 “乙公司有一批商品账面价值 40 万元,公允价值 90 万元,当年留存 70%,卖出 30%”,属于投资时点的资产公允价值与账面价值差异,不是投资后的内部交易,所以调整已出售比例

-

【问】老师好,同事消防挂靠一个月400然后给他交保险,但是钱从消防费用里扣,保险一个月1454,老板说月月扣,啥时候扣完啥时候算?我工资表怎么做合适,应发工资400保险扣除个人部分400实发0,还是保险个人扣除432.21 反正个税正常报吧?怎么处理能好一点?【答】消防证挂靠本身不合规,按规定需进行个税申报,工资跟保险费也不匹配,400低于432.21、1454,怎样做也都不合理呢

-

【问】请问老师,21、22、23、24年12月31日的租赁收入怎么计算?【答】这里还是以摊余成本计量的,租赁收入=期初应收融资租赁款×实际利率,套用这个公式即可呢

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明