2022年度全国会计专业技术中级资格考试(福建考区)报名简章

一、考试报名条件

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加中级会计资格考试的人员,除具备基本条件外,还必须具备下列条件之一:

1.具备大学专科学历,从事会计工作满5年。

2.具备大学本科学历或学士学位,从事会计工作满4年。

3.具备第二学士学位或研究生班毕业,从事会计工作满2年。

4.具备硕士学位,从事会计工作满1年。

5.具备博士学位。

6.通过全国统一考试,取得经济、统计、审计专业技术中级资格。

(三)本公告所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本公告所述工作年限计算截止日期为2022年12月31日。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

二、报考考区的选择

符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的其他人员在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便的原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

平潭综合实验区的考生选择“省直报名点”,统一在福建省会计考试管理中心报名。

省直、中直单位的考生可以选择“省直报名点”,在福建省会计考试管理中心报名,也可以选择在单位所在地报名。

所有报名参加考试人员,均在其报名点所安排的考点参加考试。

三、报名及缴费时间

网上报名时间定于2022年3月10日至3月31日14:00。考生应在此期间登录全国会计资格评价网(http://kzp.mof.gov.cn)进行注册,填写个人信息并完成缴费,自行下载打印并保存好考试网上报名信息表。报名系统截止时间为2022年3月31日14:00,考生应在此前完成报名及缴费,未缴费成功视为报名未成功。

四、报名资格审核

2022年度我省中级会计资格考试报名资格审核为考后资格审核。考生应如实填写相关个人信息,对所填报的信息履行真实性承诺。考生网上报名信息表在考试通过后进行考后资格审核时提交。

若考生未在所报考考区会计考试管理机构规定的时间内参加考后资格审核或不符合会考〔2021〕8号文中所规定的报名条件,给予其单次全部科目考试成绩无效的处理;考生若存在提供虚假证明材料、以其他不正当手段取得相应资格证书或者成绩证明等严重违纪违规行为的,按照《人力资源和社会保障部关于专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号)规定,给予其单次全部科目考试成绩无效的处理,并将其违纪违规行为记入专业技术人员资格考试诚信档案库,记录期限为五年。

五、考试科目

中级资格考试科目包括《中级会计实务》《财务管理》《经济法》。

参加中级会计资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。

六、考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2022年度中级会计资格考试大纲。

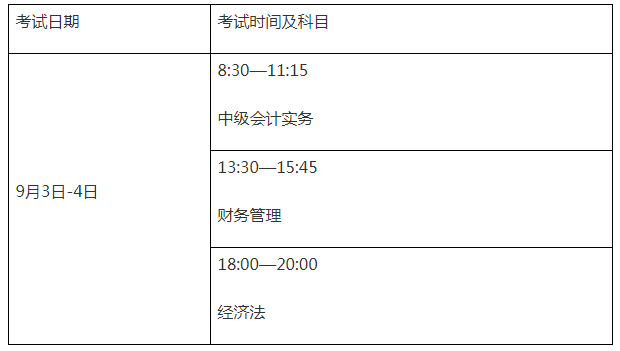

七、考试时间

(一)中级会计资格考试于2022年9月3日—4日举行,共2个批次,具体安排如下:

八、准考证打印公布时间

2022年8月10日前,福建省会计专业技术资格考试领导小组办公室公布全省中级资格考试准考证网上打印起止日期。

九、考试成绩公布时间

2022年10月20日前,财政部会计资格评价中心在“全国会计资格评价网”上公布中级会计资格考试成绩。

十、其他注意事项

1.因各考区考试报名安排会有所不同,考生报名时应注意查看各考区会计考试管理机构(各设区市财政局、福建省会计考试管理中心)发布的考试报名公告或通知。

2.各考区网址

福州考区:https://www.fuzhou-kj.com(福州市会计信息网)

厦门考区:http://cz.xm.gov.cn/kjzc(厦门市财政局会计之窗)

宁德考区:http://czj.ningde.gov.cn(宁德市财政局)

莆田考区:http://czj.putian.gov.cn(莆田市财政局)

泉州考区:http://czj.quanzhou.gov.cn(泉州市财政局)

漳州考区:http://czj.zhangzhou.gov.cn(漳州市财政局)

龙岩考区:http://czj.longyan.gov.cn(龙岩市财政局)

三明考区:http://www.smczkj.cn(三明财政会计信息网)

南平考区:http://czj.np.gov.cn(南平市财政局)

省直考区:http://czt.fujian.gov.cn(福建省财政厅政务公开网)

3.各考区咨询电话

福州考区:0591-88082512、87116669

厦门考区:0592-12333

宁德考区:0593-2368027、2822726

莆田考区:0594-2698966、2694413

泉州考区:0595-28066562、28066563

漳州考区:0596-2027963、2027910

龙岩考区:0597-2212380

三明考区:0598-8272132

南平考区:0599-8869882

省直考区:0591-87097038

福建省会计专业技术资

格考试领导小组办公室

2022年2月11日

其他地区报考信息

请关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

-

【问】表格中的千分位数值居中不能加总不能粘贴为值不能设置数字格式怎么解决【答】多种因素都可能会导致这种情况,您可参考一下:选中整个数字列,点击菜单栏「数据」→「分列」,第一步直接点「下一步」,第二步什么分隔符都不选,直接点「下一步」,第三步,列数据格式选「常规」,点「完成」

-

【问】经济法为什么没有讲义【答】老师在更新呢

-

【问】我25年买的中级高效班课程,25年因为很多事情,没去考,联系了客服说是今年可以继续使用,但是我现在打开想学习,就提示已过期,客服也联系不上,网页上的电话打过去又是空号,这叫我怎么学习呢?【答】记录显示您已经开通本年新课程呢

-

【问】老师 如果公司 如果我这边是挂靠方 那么平时 也是合同履约成本归集成本费用么 也是用合同结算-合同结转 这些结转收入么【答】可以用合同履约成本和合同结算科目来归集以及结转

-

【问】老师你好。我的课是出口,问题:练习部分,期间费用结转,其中有个住房公积金,销售费用-住房公积金420 管理费用-住房公积金1730,做完后,科目余额表上期末数有分别这个两科目有-420;-1730,另外 资产负债表时,应付职工薪酬期末数,科目余额表上期末数也是对不上的,请问怎么处理呢?【答】是否已经将全部的分录都完成并提交成功呢

-

【问】老师请问本来就有长期股权投资320处置60%以后剩余股权25%(80万元),处置后剩余的分录是:借长期股权投资80贷银行存款80,自己的东西还要花80万去买吗?请老师指教【答】这是追溯调整剩余股权的初始入账逻辑

-

【问】老师好,这个题的存货为什么不乘以1/2呢(半年的),烦请老师解答【答】存货的销售都是在投资后下半年发生呢

-

【问】老师你好,第二小题未实现内部交易应该是(90-40)*70%才对吧?书上是(90-40)*30%,请老师解答【答】题目中 “乙公司有一批商品账面价值 40 万元,公允价值 90 万元,当年留存 70%,卖出 30%”,属于投资时点的资产公允价值与账面价值差异,不是投资后的内部交易,所以调整已出售比例

-

【问】老师好,同事消防挂靠一个月400然后给他交保险,但是钱从消防费用里扣,保险一个月1454,老板说月月扣,啥时候扣完啥时候算?我工资表怎么做合适,应发工资400保险扣除个人部分400实发0,还是保险个人扣除432.21 反正个税正常报吧?怎么处理能好一点?【答】消防证挂靠本身不合规,按规定需进行个税申报,工资跟保险费也不匹配,400低于432.21、1454,怎样做也都不合理呢

-

【问】请问老师,21、22、23、24年12月31日的租赁收入怎么计算?【答】这里还是以摊余成本计量的,租赁收入=期初应收融资租赁款×实际利率,套用这个公式即可呢

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明