公司购买金税盘设备,应该如何做账?90%的会计都做错了!

2020-11-19

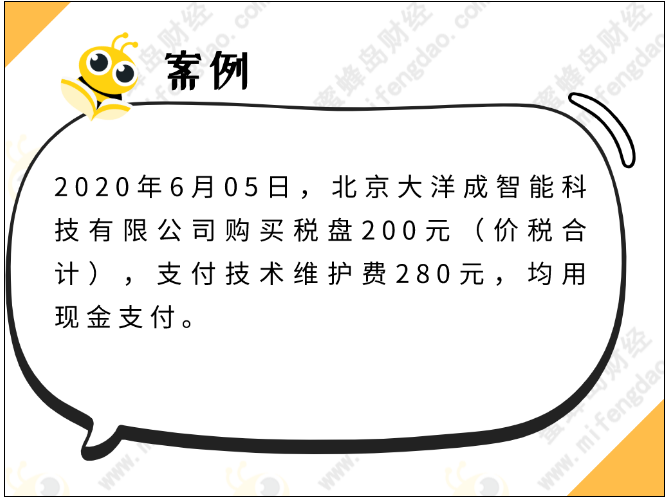

最近有学员问蜜蜜:我们的新公司买了金税盘设备,有人说直接价税全额抵扣,有人说只能按票面上的税额抵扣,我都懵了……

公司初次购买金税盘等税控设备,究竟应该怎么做账呢?

为了方便大家理解,蜜蜜用一个案例来为大家说明:

大洋成智能科技有限公司收到的增值税专用发票如下:

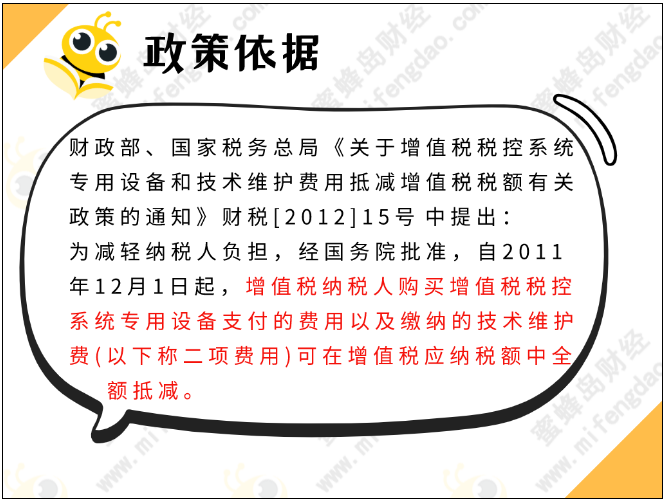

企业购入金税盘设备,在抵扣时比较特殊,不是以23.008843作为进项税额,而是直接将购入的价税合计数200元作为进项税额抵扣。

同样的,购买金税盘设备发生研发服务费或技术维护费用,也应该按照价税合计数280元作为进项税抵扣。

也就是说,这个钱不用自己出,由国家来给您“出”。

如果购买的金税盘是计入当期费用,那相应的账务处理为:

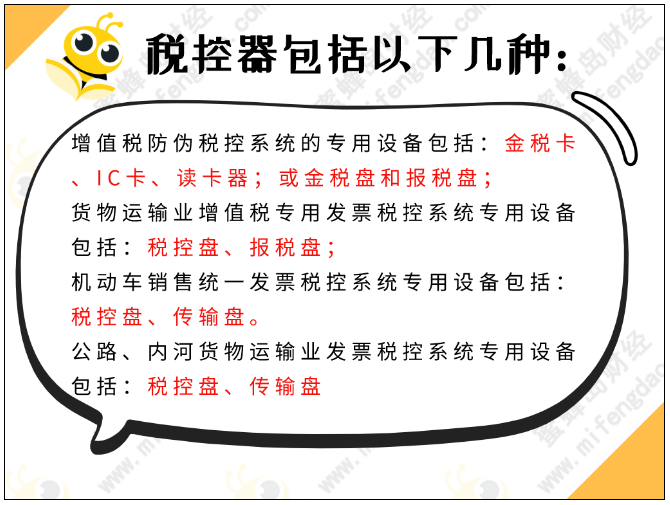

除了金税盘之外,所有初次购买的,用于开发票的设备(也称税控器),也能进行价税全额扣除。

是不是觉得又涨知识了?

关注蜜蜂岛财经,给你带来更多财税小知识。

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】为什么B产品是1000【答】请提供一下具体问题

-

【问】怎么设计引出的财务报表出现表头?在财务报表中点打印或预览时报表有表头:企业名称、报表名称、报表期间,但点“引出”报表时表头都没有了,能设计出报头吗【答】不同软件的操作会不一样,你可以尝试下右键表格空白区域,找到导出选项,选择导出 Excel(包含条件 / 包含页眉),或联系一下服务公司

-

【问】房产税401如何算出来的【答】这是哪个课哪节的内容呢

-

【问】会计实操工业制造业务29为什么报关费不计入原材料成本而计入销售费用呢?【答】外销货物报关费计入销售费用,采购原材料进口报关费计入原材料采购成本

-

【问】会计实操业务24为什么银行存款要分开写而不直接合并扣5640.6呢?【答】请问哪个练习

-

【问】图片中当期应纳税额=0-(6500-7000)=-500(留抵) 当期免抵退税额=100000*6%=6000元 当期应退税额500元吗?【答】当期应纳税额500

-

【问】高新技术企业的实操课件是2018年的?有最新的课件吗?【答】您好课程有一些会对比讲解旧案例或知识点,如需更新的话老师会逐步处理

-

【问】你好 ,我想学跨境电商的会计核算,学哪个课程 最好有实操 有真实数据练习,有会计基础,但跨境电商没做过【答】有几个跟跨境电商相关的课程,您可以看下课程的详情页,选择适合您的

-

【问】老师,出纳实操——出纳实务——业务6,预付货款(签发转账支票),支票的两个签章不应该是盖在 出票人签章右边吗,为什么答案里的不是【答】这道题考核支票上必须记载哪些法定要素(比如出票日期、收款人名称、金额、用途、出票人签章等),实际操作中您可以盖在出票人签章右边的呢

-

【问】请问下老师,出纳实操系统——业务4,借款审批单的右下角,日期年份是不是给错了呀【答】应该写2023年

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明