有些企业认为印花税是小税种,交税少,所以不重视,往往造成漏报、少报;更甚,有的企业竟不知道合同要交印花税。殊不知,小小的税种,却藏着巨大的风险~~~

风险1:实收资本、资本公积发生变化,不会缴纳印花税?

某企业2019年实收资本金额为1000万元,资本公积为200万元,该公司2015年按规定缴纳了印花税。2020年6月该企业减少资本公积80万元;2020年12月该公司又增加资本公积200万元。2020年该企业如何缴纳印花税?

答:该企业2020年增加的实收资本和资本公积=(1000+200-80+200)-(1000+200)=120万元

应补缴印花税=120万×0.5‰=600元。

风险2:委托贷款合同,需要缴纳印花税?

答:不征收印花税,只有企业与金融部门签订的借款合同才需缴纳印花税。

风险3:购销合同收入的计税依据到底含不含税?

答:分情况讨论:

一、对于查实征收印花税的情形:

1、如果购销合同中只有不含税金额,以不含税金额作为印花税的计税依据;

2、如果购销合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据;

3、如果购销合同所载金额中包含增值税金额,但未分别记载的,以合同所载金额(即含税金额)作为印花税的计税依据。

二、对于核定征收印花税的情形:

因为增值税为价外税,以纳税人账载购销金额作为印花税的计税依据,因此不包含增值税。

风险4:企业注册资本未认缴,根本不需要缴纳印花税?

答:如企业并未实际认缴出资,会计账簿上按照会计准则结算,无记载实收资本和资本公积的金额,暂不缴纳印花税,可待实际认缴到位后再缴纳印花税。

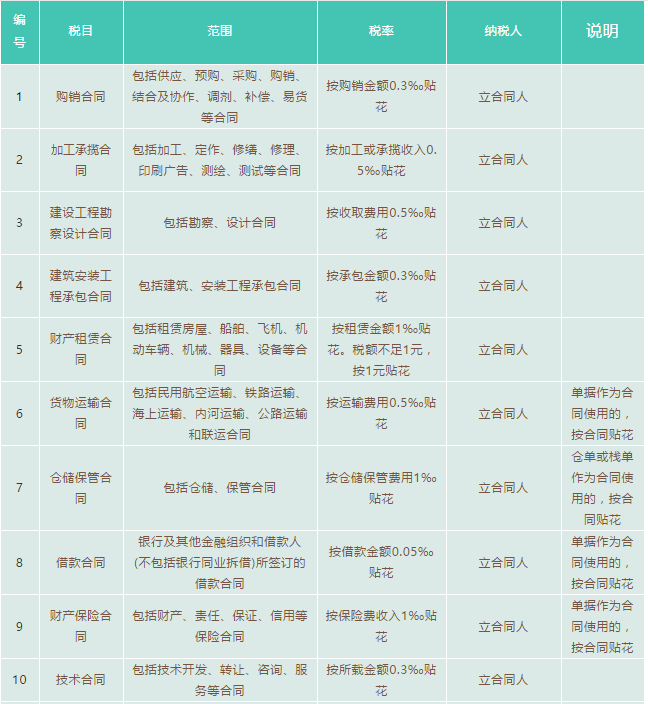

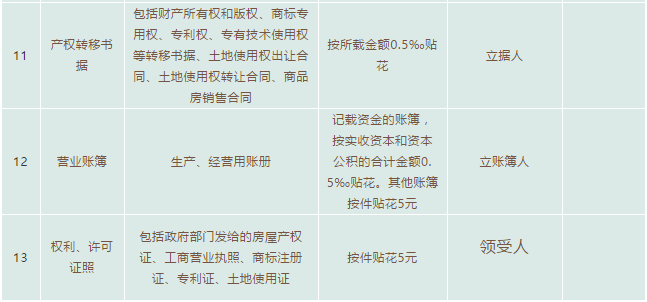

最后给大家分享一份最新的印花税税率表,以后计税依据可以靠它:

最新印花税税表

具体税率、税额的确定,依照《印花税税目税率表》执行

看完以上这篇文章,你还敢不把印花税当回事吗?有存在上述行为的赶紧改过来吧!

赞一个

分享到微信

-

【问】老师你好,我们是建筑公司,公司几位股东,有一个项目是其中一位股东自己承接的,项目快完工了,项目的利润可不可直接分红给这位股东,还是要按比例来分红给全部股东?【答】如果全体股东一致同意,股东可不按出资比例分取红利,否则需根据比例来给全部股东分红

-

【问】这里使用的科目为什么是预付账款,而不是待摊费用呢?【答】您好这笔钱是预付给设备租赁公司的款项,未来按租赁期分期确认为成本,符合预付账款定义呢

-

【问】这个是没有取得发票做的采购原材料账金额是含税金额,万一以后取得发票了,那原材料的金额就不一样了,原材料应该是不含税金额,怎么调账?购买的原材料金额不一样,那领用的原材料金额也不一样,也怎么调账呢?【答】先冲销原分录,再按发票金额重新入账,对于领用原材料金额的调整,现在原材料金额有变化,需要调整已结转的成本,假设之前多结转了成本,调整分录如下:借:原材料等,贷:主营业务成本(或生产成本等相关成本科目),若之前少结转了成本则做相反分录

-

【问】您好老师,我这边管理一个个体,一个季度额度是87000,现在有个290万的合同,目前已完工50万,现在需要开50万发票,如果提额度,一定会定额度吗?我该如何跟专管员说,需要什么材料,合同是新能源项目支架电缆安装及防火封堵施工的,这中情况泽怎么处理比较妥当【答】提额度不一定会定长期额度,可申请临时增额(仅限本次50万开票需求),如实地说明情况:本个体工商户,现承接290万合同,已完工50万需开具对应发票,现有额度不足,申请临时调增至50万用于本次开票,后续按实际进度申请或分批次开票,业务真实可提供全套资料核验,所需材料:营业执照副本、经营者身份证、290万项目合同原件及复印件(标注金额、完工进度、付款条款)、完工证明(验收单/进度确认单)、银行账户信息、《纳税人领用发票票种核定表》等,因不同地区所需的资料有差异,建议咨询当地税务机关

-

【问】开通会员,全部课程可以学习嘛?学习时长为vip时长嘛?【答】开通会员以后可学全部实操课程呢,不能学考证课程,学习时长是跟VIP相同

-

【问】母公司收到一张增值税专票(包含母公司和子公司的费用),税额部分是全不能抵扣还是按比例抵扣?【答】按比例抵扣

-

【问】财务报表—利润表—财务费用下其中利息费用和利息收入单独列式,利息费用和利息收入是指什么金额,包含银行手续费吗【答】利息费用是指企业为筹集生产经营所需资金等而发生的应予费用化的利息支出,利息收入是指企业应冲减财务费用的利息收入,这两个项目应根据“财务费用”科目的相关明细科目的发生额分析填列,银行手续费属于财务费用中的其他支出项目,应单独按照实际情况填列在相应项目中,或者汇总后填在财务费用的其他项目里

-

【问】个体户转成企业,税率有什么变化,需要满足什么条件【答】转企业:企业所得税25%;小微企业年利润≤300万,实际税负约5%,增值税:同小规模1%/免税;升一般纳税人按13%/9%/6%(可抵扣进项),一般需满足条件:税务结清:无欠税、滞纳金、罚款;完成个税汇算清缴与清算申报,工商正常:未列入经营异常/严重违法名单(或已移出),年报完成:上一年度年报已报(成立不满一年除外),债权债务清结:无未结纠纷、无冻结/限制登记等,不同地方可能有一些区别,建议咨询当地确认一下呢

-

【问】企业投资性房地产的原值折旧需要填在A105080吗?【答】需要填在A105080表

-

【问】您好,请问一般纳税人房地产银行手续费可以开专票吗,进项税的可以抵扣吗【答】一般纳税人房地产企业银行手续费可以开具增值税专用发票,且进项税额可以按规定抵扣。只要该手续费业务属于企业的日常经营活动,且取得的专票符合税务规定,就能够正常抵扣。但需注意,若手续费属于个人消费或与企业无关的支出,则不能抵扣

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明