强大的 “金三”预警系统,你永远不知道下一秒它会对你发出什么样的预警。蜜蜜提醒大家,金三又双叒叕升级了!

金三再升级!

2020税务重点关注这两个指标!

企业老板和会计,赶紧自查!

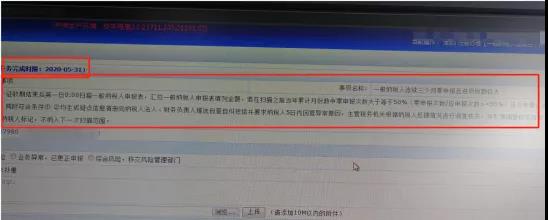

2020年金税三期税收管理系统发出的最新风险预警事项: 1、一般纳税人连续三个月零申报2、增值税进项大于销项

系统还给出了详细解释说明,注意看这里: 当年最后一个征收期结束后第一日0:00扫描一般纳税人申报表,汇总一般纳税人申报表填列金额,若在扫描之前当年累计月份中零申报次数大于等于50%(零申报次数/应申报次数≥50%)且当年累计进项大于销项。

警惕:零申报次数大于50%就会触发预警!

系统会生成疑点信息清册向纳税人法人、财务负责人推送自查自纠短信并要求纳税人5日内回复异常原因,主管税务机关根据纳税人反馈情况进行调查核实,并反馈调查核实结果。 细思极恐!系统预警→自动推送自查自纠短信→5日内回复异常原因→税务机关来调查检查。 试问,你们公司经得起查吗?即使近期的交易都没问题,以前的交易呢?

金三翻“旧账”!

公司2年前偷税被追缴!

北京的一家公司突然收到了北京市朝阳区国税局的《税务事项通知书》,金税三期系统通过大数据对比后发现,该公司2年前有偷税行为,该企业的企业所得税应纳税所得额少算了465050元,因此应补缴税款119214.3元。

升级后的金税三期,强大到什么地步呢?

每月初,税局都会通过金税三期系统和网上纳税申报系统对各企业的申报数据进行比对,比对不符的,该企业的税控设备就会被锁,导致无法对外开发票,这会严重影响企业的经营。要求企业对该情况做出解释,并查三年账。 并且税务机关还专门设立了“申报异常处理岗位”,专门负责增值税纳税申报比对异常的处理,只有等他确认了你企业申报的数据异常是合理范围后,才会给你的税控机解锁。 一个风险点引出企业多项违规操作,你们公司真的愿意以身试法,被税务叫去查三年账吗?

警惕!这6种情况

企业会被约谈!被稽查!

千万别碰这10条红线!

老板和会计理科对照自查!

税务局是怎么找到你的?对照自查,是不是触碰了这10条红线!

2、何为长期?

通常情况下,税务机关认定半年以上为长期,当然具体时限还是以各省、市税务机关认定的时间为准。

3、长期“零申报”后果

(1)税务机关将纳税人纳入重点监控范围,并按照相关规定进行纳税评估,在评估过程中发现其存在隐瞒收入、虚开发票等行为,要求其补缴当期税款与滞纳金,并可按规定对其处以罚款,情节严重的移送稽查;

(2)纳税人为走逃户的,按规定纳入重大失信名单并对外公告,同时利用系统核查“受票方”,核查其是否存在善意取得虚开增值税发票、恶意串通等情况,并按照规定进行查处,同时将走逃户纳税人直接评定为D纳税人,承担D纳税人后果;

(3)对长期零申报且持有发票的纳税人,发票降版降量。同时可以按规定要求纳税人定期前往税务机关对发票的使用进行核查;

(4)税务机关通过核查,可以按照相关规定采用成本费用公式核定纳税人收入。

除此之外,如果的你的企业属于高新企业等税收优惠认定企业,或者税负率异常等,也会受到税局的重点“关照”。

最后奉劝给位老板和会计,一定对照自查,莫碰红线,否则一定会得不偿失,追悔莫及!

赞一个

分享到微信

-

【问】老师你好,我们是建筑公司,公司几位股东,有一个项目是其中一位股东自己承接的,项目快完工了,项目的利润可不可直接分红给这位股东,还是要按比例来分红给全部股东?【答】如果全体股东一致同意,股东可不按出资比例分取红利,否则需根据比例来给全部股东分红

-

【问】这里使用的科目为什么是预付账款,而不是待摊费用呢?【答】您好这笔钱是预付给设备租赁公司的款项,未来按租赁期分期确认为成本,符合预付账款定义呢

-

【问】这个是没有取得发票做的采购原材料账金额是含税金额,万一以后取得发票了,那原材料的金额就不一样了,原材料应该是不含税金额,怎么调账?购买的原材料金额不一样,那领用的原材料金额也不一样,也怎么调账呢?【答】先冲销原分录,再按发票金额重新入账,对于领用原材料金额的调整,现在原材料金额有变化,需要调整已结转的成本,假设之前多结转了成本,调整分录如下:借:原材料等,贷:主营业务成本(或生产成本等相关成本科目),若之前少结转了成本则做相反分录

-

【问】您好老师,我这边管理一个个体,一个季度额度是87000,现在有个290万的合同,目前已完工50万,现在需要开50万发票,如果提额度,一定会定额度吗?我该如何跟专管员说,需要什么材料,合同是新能源项目支架电缆安装及防火封堵施工的,这中情况泽怎么处理比较妥当【答】提额度不一定会定长期额度,可申请临时增额(仅限本次50万开票需求),如实地说明情况:本个体工商户,现承接290万合同,已完工50万需开具对应发票,现有额度不足,申请临时调增至50万用于本次开票,后续按实际进度申请或分批次开票,业务真实可提供全套资料核验,所需材料:营业执照副本、经营者身份证、290万项目合同原件及复印件(标注金额、完工进度、付款条款)、完工证明(验收单/进度确认单)、银行账户信息、《纳税人领用发票票种核定表》等,因不同地区所需的资料有差异,建议咨询当地税务机关

-

【问】开通会员,全部课程可以学习嘛?学习时长为vip时长嘛?【答】开通会员以后可学全部实操课程呢,不能学考证课程,学习时长是跟VIP相同

-

【问】母公司收到一张增值税专票(包含母公司和子公司的费用),税额部分是全不能抵扣还是按比例抵扣?【答】按比例抵扣

-

【问】财务报表—利润表—财务费用下其中利息费用和利息收入单独列式,利息费用和利息收入是指什么金额,包含银行手续费吗【答】利息费用是指企业为筹集生产经营所需资金等而发生的应予费用化的利息支出,利息收入是指企业应冲减财务费用的利息收入,这两个项目应根据“财务费用”科目的相关明细科目的发生额分析填列,银行手续费属于财务费用中的其他支出项目,应单独按照实际情况填列在相应项目中,或者汇总后填在财务费用的其他项目里

-

【问】个体户转成企业,税率有什么变化,需要满足什么条件【答】转企业:企业所得税25%;小微企业年利润≤300万,实际税负约5%,增值税:同小规模1%/免税;升一般纳税人按13%/9%/6%(可抵扣进项),一般需满足条件:税务结清:无欠税、滞纳金、罚款;完成个税汇算清缴与清算申报,工商正常:未列入经营异常/严重违法名单(或已移出),年报完成:上一年度年报已报(成立不满一年除外),债权债务清结:无未结纠纷、无冻结/限制登记等,不同地方可能有一些区别,建议咨询当地确认一下呢

-

【问】企业投资性房地产的原值折旧需要填在A105080吗?【答】需要填在A105080表

-

【问】您好,请问一般纳税人房地产银行手续费可以开专票吗,进项税的可以抵扣吗【答】一般纳税人房地产企业银行手续费可以开具增值税专用发票,且进项税额可以按规定抵扣。只要该手续费业务属于企业的日常经营活动,且取得的专票符合税务规定,就能够正常抵扣。但需注意,若手续费属于个人消费或与企业无关的支出,则不能抵扣

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明