2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《经济法》预习知识点,每天都会更新哦~

今天我们来学习:创业板和科创板首次公开发行股票的发行条件

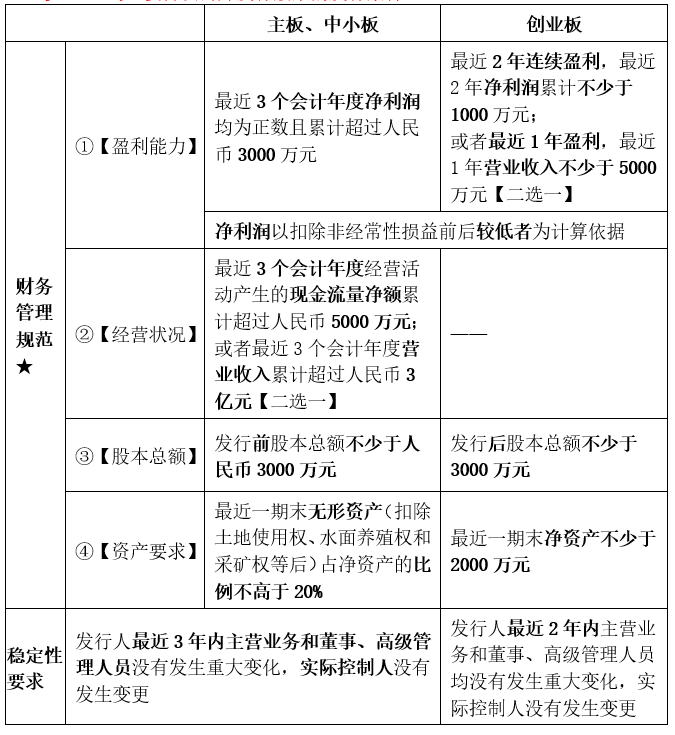

创业板首次公开发行股票的发行条件(★★)

科创板首次公开发行股票的发行条件和程序(★★)(2020年新增)(P129)

1.在科创板上市的公司首次公开发行股票的条件

(1)发行人是依法设立且持续经营3年以上的股份有限公司,具备健全且运行良好的组织机构,相关机构和人员能够依法履行职责。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。

(2)发行人会计基础工作规范,由注册会计师出具无保留意见的审计报告。发行人内部控制制度健全且被有效执行,能够合理保证公司运行效率、合法合规和财务报告的可靠性,并由注册会计师出具无保留结论的内部控制鉴证报告。

(3)发行人业务完整,具有直接面向市场独立持续经营的能力:

①不存在对发行人构成重大不利影响的同业竞争,不存在严重影响独立性或者显失公平的关联交易。

②最近2年内主营业务和董事、高级管理人员及核心技术人员均没有发生重大不利变化;最近2年实际控制人没有发生变更,不存在导致控制权可能变更的重大权属纠纷。

③发行人不存在主要资产、核心技术、商标等的重大权属纠纷,重大偿债风险,重大担保、诉讼、仲裁等或有事项,经营环境已经或者将要发生重大变化等对持续经营有重大不利影响的事项。

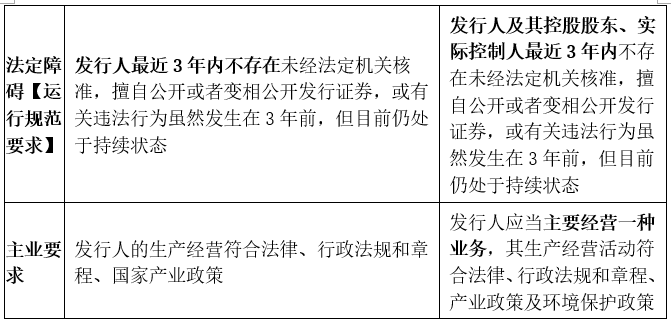

(4)生产经营合法合规,相关主体不存在法定的违法违规记录

②最近3年内发行人及其控股股东、实际控制人不存在贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的刑事犯罪,不存在欺诈发行、重大信息披露违法或者其他涉及国家安全、公共安全、生态安全、生产安全、公众健康安全等领域的重大违法行为。

③董事、监事和高级管理人员不存在最近3年内受到中国证监会行政处罚,或者因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查,尚未有明确结论意见等情形。

2.科创板首次公开发行股票的发行程序

(1)交易所应当自受理注册申请文件之日起3个月内形成审核意见。同意发行人股票公开发行并上市的,将审核意见、发行人注册申请文件及相关审核资料报送中国证监会履行发行注册程序。

(2)中国证监会在20个工作日内对发行人的注册申请作出同意注册或者不予注册的决定。

(3)中国证监会同意注册的决定自作出之日起1年内有效,发行人应当在注册决定有效期内发行股票,发行时点由发行人自主选择。

赞一个

分享到微信

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明