2020年初级会计考试刚刚结束,很多想报考2021年初级会计考试的小伙伴,都在后台留言问蜜蜜:什么时候开始报名?

近日,有地方财政厅给出回应!快跟蜜蜜一起来看看!

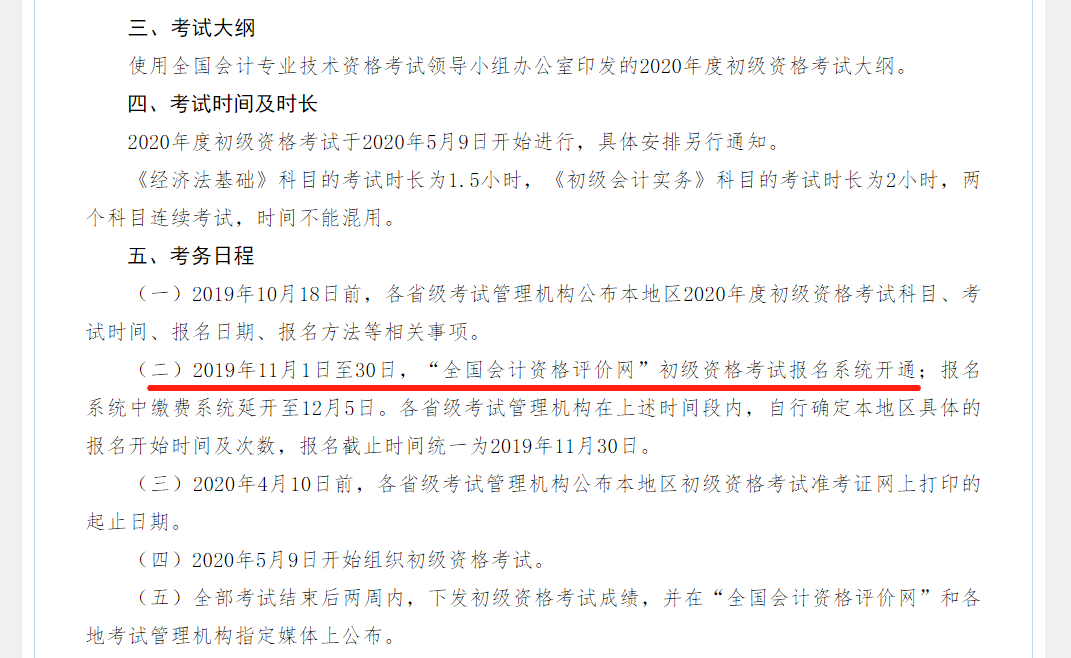

2021年初级报名时间推迟

吉林省财政厅的留言板有同学询问2021年初级考试报名时间,官方给出的答复是:11月中下旬。

其实,此前天津财政厅对于2021年初级会计考试报名时间也做出过回复:您好,2021年会计初级考试报名时间安排由财政部统一发布,目前尚未确定。

按照往年惯例,一般为上一年的11月中旬左右,具体以财政部最终公布时间为准!

去年初级会计职称考试的报名时间是11月1日-11月30日,财政部在10月8日就提前在官方公布了《关于2020年度全国会计专业技术初级资格考试考务日程安排及有关事项的通知》:

但是今年已经到10月20日了,还是迟迟没有任何动静。

所以根据上方信息,蜜蜜大胆推测,2021年初级会计职称考试报名时间应该在11月中旬或下旬,11月1日开始的可能性不大。

2021年初级报名十问十答!

2017年会计证取消后,初级就成为会计行业的“入门证书”。

2018年以后,初级报名人数暴涨,2019年初级报名高达439万,2020年初级报名人数471万,蜜蜜相信2021年报考人数绝对会比2020年更多。

与此同时,初级报名系统也承载着非常重的负担,一不小心就会崩掉。如果没有报名成功就要再等一年。

今天,蜜蜜给大家列出初级考生报名时常常出现的8个问题,一起来看下吧~

初级会计报名有地区限制吗?报考试地非得在一个地方吗?

答:①符合报名条件的在职在岗人员,在其工作单位所在地报名;

②符合报名条件的在校学生,在其学籍所在地报名;

③符合报名条件的其他人员,在其户籍所在地或居住地报名;

④符合报名条件的香港、澳门和台湾居民按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。所有报名参加考试人员,均应在其报名所在地参加考试。

另外,北京和上海2018年初级会计报考条件中增加了以下户籍证明等要求:

①北京非京籍考生应出具北京市居住证、在京大专院校的学生证(有效期内)、或军官证士官证(北京地区现役军人)。

②上海:具有本市户籍(或在本市普通高等院校在读学习),或持有上海市居住证(在有效期内,不含.上海市临时居住证)。

怎么认定初级报名条件中的高中学历?

答:普通中专、成人中专、职业中专和技工学校的合格毕业生取得的学历,等同于教育部门认可的高中毕业学历。

高中没毕业能报考初级会计考试吗?

答:不可以,具体参照当地省份报考条件,需要获取相关毕业证书才能报考。

0

初级会计职称报名后现场审核需要提交哪些资料?

答:①报名填报的信息是否真实有效。需要提供资料:网报《报名表》、居民身份证(香港、澳门居民应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)

②是否具备高中毕业及以上学历。需要提供的资料:学历证书

③是否遵循报名地点属地管理原则。如上海地区要求考生具有本市户籍(或在本市普通高等院校在读学习),或持有上海市居住证(在有效期内,不含上海市临时居住证)。

④报名照片是否符合规定。

初级会计职称报名信息表中“何时从事会计工作”怎么填?

答:“何时从事 会计工作”要看本省的审核条件,假如明确以会计证时间为准的,应该填写会计证的获得或者注册时间,否则填写毕业证的时间;在校学生建议填取会计证获取时间。

初级会计职称报名后现场审核需要提交哪些资料?

答:①报名填报的信息是否真实有效。需要提供资料:网报《报名表》、居民身份证(香港、澳门居民应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)

②是否具备高中毕业及以上学历。需要提供的资料:学历证书

③是否遵循报名地点属地管理原则。如上海地区要求考生具有本市户籍(或在本市普通高等院校在读学习),或持有上海市居住证(在有效期内,不含上海市临时居住证)。

④报名照片是否符合规定。

报名后缴费不成功怎么办?

答:①为保护你的资金安全,请缴费时仔细核对你的手机预留号码是否正确,如无预留手机号码或预留手机号码不正确,会导致你的缴费不成功,你可以带上你的有效身份证件和银行卡,到所属银行任- -网店进行手机号码的预留变更。

②如你在使用除工商银行以外的其他银行卡进行快捷支付不成功时,建议选择“网上银行”或“账号支付”:方式重新支付。

③如按前述方式仍无法正常支付,建议更换支付银行卡重新支付。

④缴费过程中如系统提示“缴费不成功“缴费待确认”等问题时,请不要继续缴费,有可能是银行网络延误问题未及时反馈信息,如再次缴费可能造成重复缴费。重复缴费的考生待本次报名结束核对后再进行。

⑤请报名考生缴费的次日再次确认缴费和报名是否成功。

初级会计报名并打印报名表后还能修改吗?

答:报名完成后是不能修改报名信息的。如果再登陆报名系统,修改资料发现不能修改建议打电话问一下财政局会计科负责中心然后再打印一下,一定要在报名期内办理此事。

总的来说,2021年初级会计考试报名需要准备的细节还挺多的,准备报考的同学们可要认真了解清楚!

如有任何不清楚的地方,都可以留言向蜜蜜咨询哦~

如果想要考证不孤单,第一时间获取最新考证资讯+复习干货+老师答疑,可以扫码加入2021年初级备考群,蜜蜜等你来“骚扰”~

赞一个

分享到微信

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明