提示:随着时代发展,目前越来越多地区采用电子证书的形式取代纸质证书。

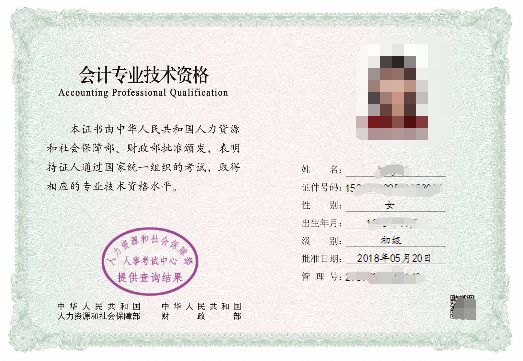

会计专业技术初级资格考试合格者,证书由中华人民共和国人力资源和社会保障部、财政部批准颁发,表明持证人通过国家统一组织的考试,取得相应的专业技术资格,该证书在全国范围内有效。

办理时间/方式

初级会计证书领取可分为现场领取、邮寄领取等方式,部分地区还需要先在网上申请预约领取证书,以上均有时效性限制,请考生及时关注领取时间,避免错过领证。

初级会计职称合格证一般在成绩公布后3-4个月左右陆续发放,各地区证书领取时间有所差异。

领证前资格审核

财政部要求初级会计考试成绩与合格标准公布后一个月内,各省级考试管理机构完成初级会计资格考试合格人员相关信息复核、确认工作,并向财政部会计司和会计资格评价中心报送考试合格人员相关信息及书面报告;

2022年广东、江苏、天津等地实行考后资格审核,即对考试成绩合格者,实行后置审核报名资格、领取资格证书的办法。对不符合报名条件提供虚假信息者,即使考试通过,也不予核发资格证书。

领证携带资料

(一)成绩合格单:可能部分地区需要成绩单,可以准备一份,有备无患。

(二)毕业证:考生本人具备报名资格的学历(或学位)证书原件。部分地区还要求提供复印件,可以提前准备好,以备不时之需。

(三)身份证:考生本人有效身份证件原件(委托代领需同时提供代领人有效身份证件原件和复印件一份)。

(四)报名信息表:没有工作单位的考生报名信息表上可以不加盖公章。

(五)照片:近期正面免冠同底彩色照片,一寸和二寸照片。

(六)考试合格登记表:用钢笔或签字笔填写《资格考试合格人员登记表》一式二份(具体表样下载及张数会在当地证书通知上会注明)。

(七)工本费用:有些地方会收取办理证书的工本费用,可以随身带些零钱。

注意:上述材料领证时可能不需要全部携带,具体以各地区财政部门通知为准。

电子证书

根据《人力资源社会保障部办公厅关于推行专业技术人员职业资格电子证书的通知》(人社厅发〔2021〕97号)规定,自2021年12月17日起,启用“中华人民共和国人力资源和社会保障部专业技术人员职业资格证书专用章”电子印章,专用于制发经济专业技术资格等24项专业技术人员职业资格电子证书;继续使用有关行业协会、学会或有关部门指定机构电子印章制发银行业专业人员职业资格等7项专业技术人员职业资格电子证书。

初级会计电子版证书可以在中国人事考试网下载、打印,点击查看:

初级会计职称证书电子版样例,如图:

成绩合格单

初级会计职称成绩合格单可以在全国会计资格评价网查询、下载

考完初级会计的同学,可以向更高阶证书转战,中级/注会/税务师等证书在等你

说明:以上关于初级合格证书领取相关事宜,仅供参考,请以当地政策为准。

更多初级会计合格证领取信息请关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

-

【问】您好,请问excel课程中,强行插入,结算出来的数据负数为什么我显示的是括号,而不是没有符号呢?跟老师讲的内容上数据答案是一样,但是我的括号,而不是-【答】这应该是表格设置导致的,选中需改的对应单元格,右键- 设置单元格格式-数字-数值,选择带负号格式的即可

-

【问】怎么把要学的课件 添加到学堂【答】找到课程后点“去学习”,然后在学堂里刷新一下就可以看到

-

【问】老师这个分录怎么做才正确【答】在财政直接支付方式下,汉川市文化馆参加活动收到“财政直接支付入账通知书”时,财务会计分录是借:业务活动费用/商品和服务150,贷:财政拨款收入/一般公共预算150;预算会计分录是借:事业支出—财政拨款支出150,贷:财政拨款预算收入150

-

【问】如果我是出纳收到客户的支票入账后,应做的会计分录,借:银行存款,贷:应收账款-某公司?【答】这样做对的

-

【问】我想请问一下,快速扣图,需要点击第一张图在点击第二张图,可是我的两张图只能点击一张,需要用鼠标拖拉全选才可以选择两张图,这个问题需要怎么解决【答】您是用哪个软件的呢,不同软件操作有一定差异,如Word文档可试下先选中其中一张图片,点击顶部菜单栏的「图片格式」(选中图片才会出现),找到「文字环绕」按钮,把默认的「嵌入型」改成下面任意一种:四周型、紧密型、浮于文字上方,对另一张图片重复上面的操作,按住Ctrl键,分别点击两张图片,一般可同时选中

-

【问】老师, 我找不到阴文和阳文的键,是不是我的版本不对?【答】部分版本无 “阴文及阳文” 这两个效果

-

【问】课件中是四种对账方式,你们题库已经两年没更新了。【答】课程会赠送往期的课程、历年真题等,做章节练习建议先选择大章里面的

-

【问】如何课件下载,买完课后下载课件提示不支持【答】电脑网页版点“下载讲义”—“查看”—“下载”

-

【问】课件中只说了加盖单位的章,但是没具体解释是公章还是其他章,这是否是课件的不完善?就我最近看下来 你们把正保的课程直接拿来用,反而跟你们自己的题库割裂挺严重的。【答】这是教材上的原话。 单位、银行在票据和结算凭证上的签章,为该单位、银行的盖章,加其法定代表人(或其授权的代理人)的签名或者盖章。 这里说的银行的盖章,就是指银行的公章或银行的票据专用章,不是随便一个章,而是银行在票据、结算凭证上代表银行身份、具有法律效力的官方印章。

-

【问】资产的折旧,有哪些计算方法,【答】平均年限法、工作量法、双倍余额递减法、年数总和法

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明