今年出具的新政策一个接一个,会计们快要忙疯了!

这不,会计入账标准又有了新变化,电子发票不能只打印入账!注意了,会计入账7大误区,稍有不慎财务可能成为最惨的背锅侠!

重磅!财政部通知!

划重点:

1、电子凭证包括电子发票、电子客票、电子行程单、电子海关专用缴款书、银行电子回单、财政电子票据等;

2、以电子会计凭证的纸质打印件入账的,必须同时保存电子会计凭证原件;

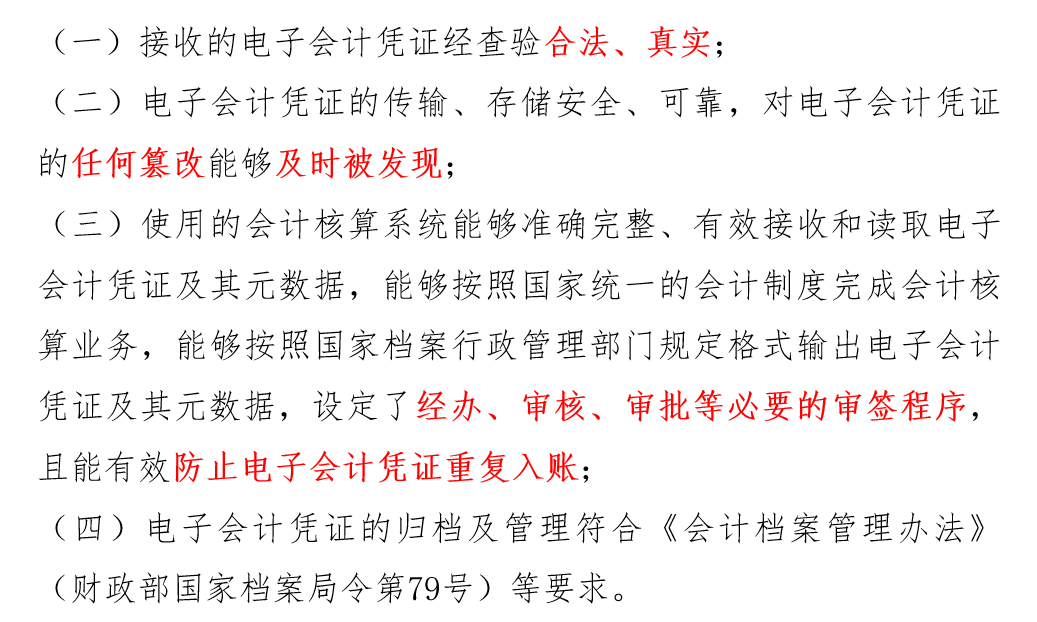

3、可以仅使用电子凭证入账,但要求很高,需要同时满足以下4点:

再次提醒会计们,电子凭证打印出来入账的,一定要保存电子凭证原件!一定要按新政策照做,千万不要嫌麻烦!否则,会受到有关法律、行政法规的处罚。

除了上述入账变化外,蜜蜜还帮大家还总结了会计记账中常犯的7大做账误区,请对照自查。

会计入账的7大误区

1、把借贷相等当成填制会计凭证的唯一目的

填制会计凭证借贷肯定要相等,但是不能把借贷相等当做是唯一目的。实务中更多的需要思考借贷相等之外的其他事项。以下罗列做账需要考虑的事情。

2、没有发票不会做账

由于我国税收管理过分依赖 “以票控税”,给会计人造成会计做账必须要见到发票才能做账,没有发票不能入账和没有发票入账了也不能税前扣除的误区。

没有发票当然可以入账,至于是否可以税前扣除那是税法的事情。实务中不少人把会计和税法搞混淆了。甚至出现见票做账,无票不入账,没有发票不会做账的状况。

会计和税法的相关规定中都没有发票是唯一合法有效凭证的规定。会计人员不必把合法有效凭证等同于发票,同时当遇到税局人员只认可发票是唯一合法有效凭证时,需要据理力争。

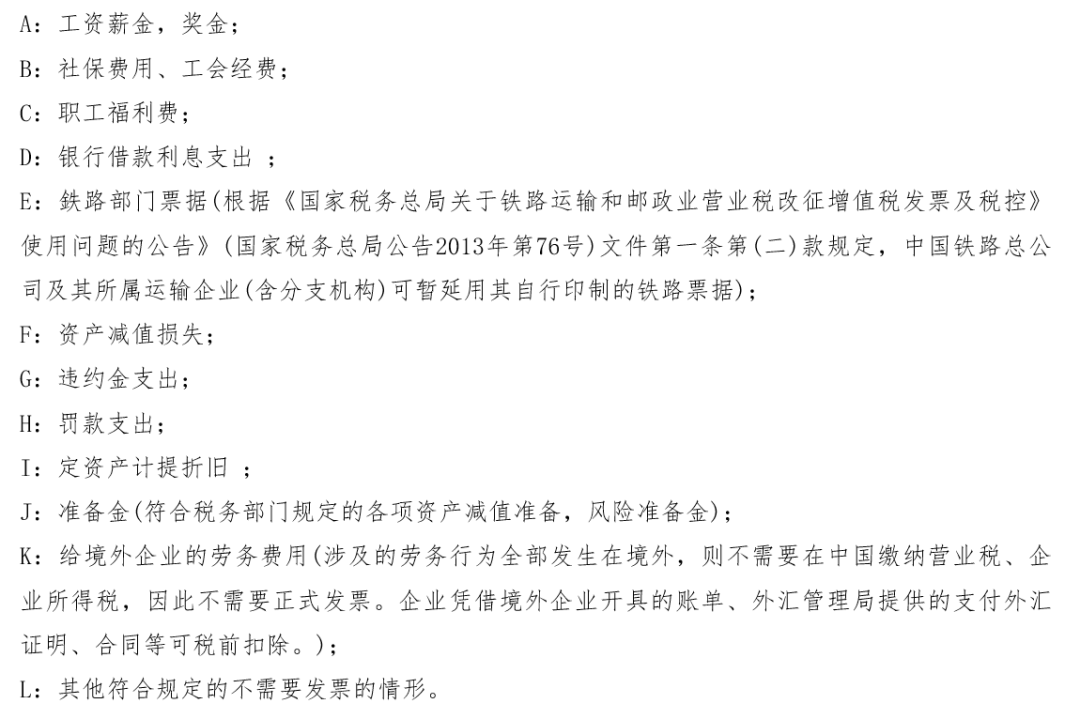

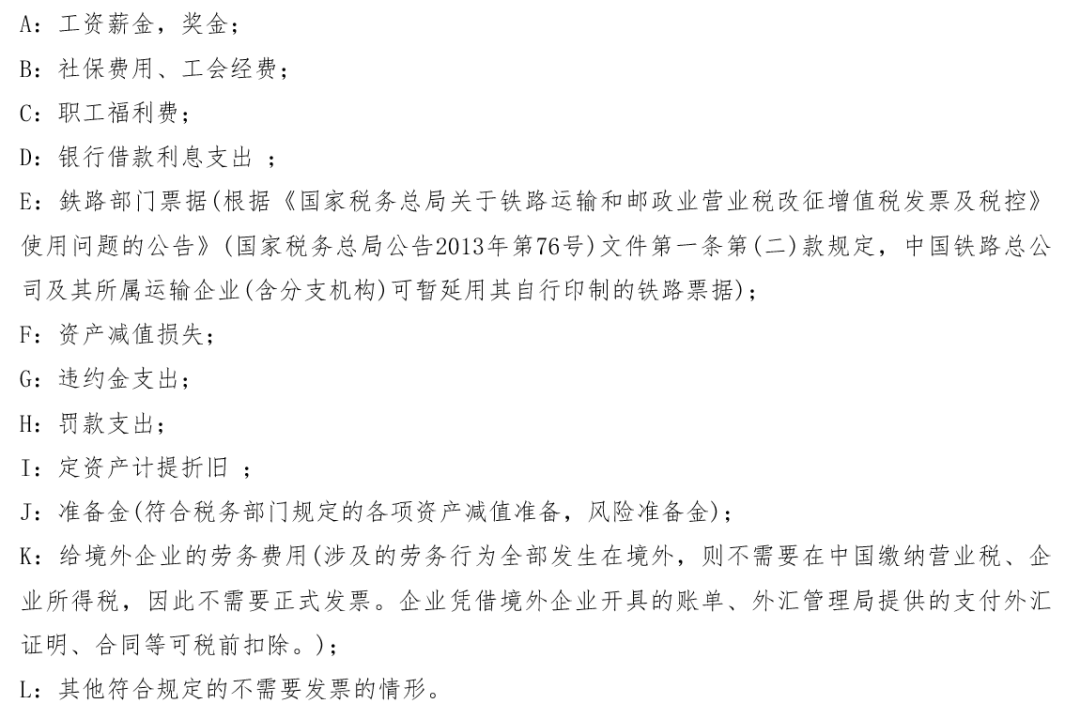

那么还有一些不需要发票也可以税前扣除的。如下:

3、收据不能入账,也不能税前扣除

(1)实务中经常有人问,收据能不能报销?有人说收据肯定不能报销。其理由是收据不能税前扣除。

这个问题就是典型的混淆了会计入账和税法税前扣除。符合会计准则入账要求就可以入账,至于能否税前扣除那是税法的事情。如果收入入账了,但税法不能税前扣除。

那就直接在税法层面做调整呗。试想企业人员开展业务活动,如果因特殊原因,确实无法取得发票,那么就因为不能税前扣除就不让报销?意思是自己承担这个费用? 有人可能说这样一般都内帐,对于两套账这种违规操作实在不想多说,且做且珍惜吧。

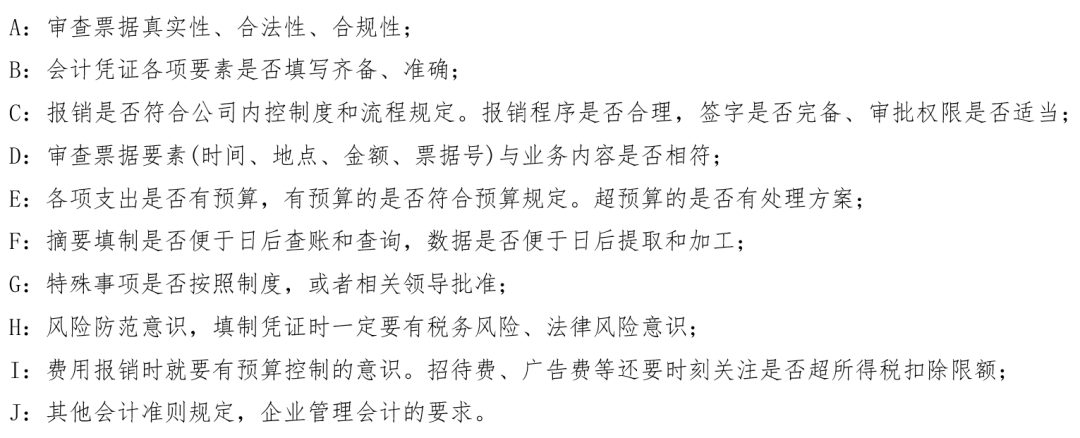

(2)解决了收据入账的问题,那么收据可以入账,但是能否税前扣除?很多人想当然的说“以票控税”肯定不让扣除。如果企业会计做账都是“以票控税”这种顽固的思维的话,可能帐真的没法做。下面看看日常哪些收据可以税前扣除吧:

4、白条不能入账,也不能税前扣除

关于白条能否入账的问题,还是和本文第三点收据入账观点一样。入账和税前扣除是会计和税法的两个事情。

白条可以入账,但是能否扣除就要看税法的相关规定了。其实关于白条企业应该根据会计准则的规定,符合会计准则入账要求就可以入账,如果此项支出并不符合税法税前扣除要求,也是如实调整就可以了,此时就是把会计和税法区别对待。

现将日常可能存在的白条可以税前扣除简单罗列如下,以下最终能否税前扣除,必须经过和当地主管税务机关沟通且提供相关证明材料,以辅助证明发生的费用属于税法认可的合理,真实的合法有效凭证。

比如发生的经济事项的支出,是否有法院判决书或调解书、仲裁机构的裁定书。

比如支付的经济活动的赔偿款不属于价外费用的部分,是否有双方签订的提供应税货物或应税劳务的协议、双方签订的赔偿协议等书面文件。

以上构成个人所得税纳税义务的必须缴纳个人所得税。

5、会计凭证都要有原始凭证

除结帐和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。所以除结账和更正错误记账凭证可以不需要有原始凭证外,其他都需要有原始凭证。

6、凭证摘要不重要

在会计凭证填制中,我们认为会计科目用对了,金额没错。其他的事情事情就无所谓了,至于凭证摘要不太关心,甚至认为可以忽略不计。

首先凭证设置这个摘要肯定是有用的,只是实务中你可能没有用好。

要把凭证摘要写好也不是一个简单的事情。我们需要从两个方向去把握。

7、根据单据种类做账

实务中会计做账很多是根据发票或单据的类型来做账,最经常看到的是见到餐饮费发票就计入业务招待费。

会计做账时应该按业务的性质来确定成本费用的归集科目,而不是根据单据的种类来确定会计科目。

如餐饮票根据业务性质可以入业务招待费,可以计入“职工福利费”,可以计入“差旅费”可以计入“会议费”,可以计入“职工教育经费”。

大家都记清楚了吗?

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明