话说考下初级会计证在家躺着赚钱?!官方发布声明:持初级证书可申领职业技能提升补贴,每人1000元!2020年初级会计报名人数471.1万人次,预计2021年报名考试人数突破500万,为什么初级会计考试报名人数逐年递增,下面为大家细数一下考下初级会计证书的好处:

一、为什么要考初级会计?

1.会计行业的门槛证书

会计从业资格考试取消以后,从目前的企业招聘的要求太看,很多企业都要求会计人员具备初级会计证书,企业所需要的是能力与资格兼备的财会人员,通过备考初级会计考试不仅可以收获一张证书,还可以积累会计专业知识。

2.含金量只增不减

虽然初级会计考试报名的条件,只要具备国家教育部门认可的高中毕业以上学历均可报名参加,但其含金量只增不减。从十二五规划来看,国家在今后一段时间内需要的是中高级会计人才,也就决定了整体的人才培训导向是向中高级会计人才倾斜,而迈向中高级会计人才的前提也应该是具有初级资格的人。此外初级会计考试报名人数逐年递增,预计2020年考试报名人数突破500万。由此可见,初级会计证书的含金量只增不减。

2016年-2020年初级会计报名人数:

| 年份 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 报名人数(万) | 144.6 | 186.9 | 403.6 | 439 | 471.1 |

3.为其他更高级的考试打基础

初级会计考试考察的内容是最基础的,像中级注会这样更高级的证书,难度是逐层递增的,而我们的学习是一个循序渐进的过程,直接报考中级注会,可能会因为基础不牢固而吃不消,学习效果不好,所以,大家就可以选择报考初级会计考试,初级考试难度并不大,考试通过后,不仅会为备考其他会计类考试打下良好基础,也会对日后挑战高难度会计考试更有信心。

二、考下初级会计证书能给我带来什么?

1.持初级证书可申领职业技能提升补贴

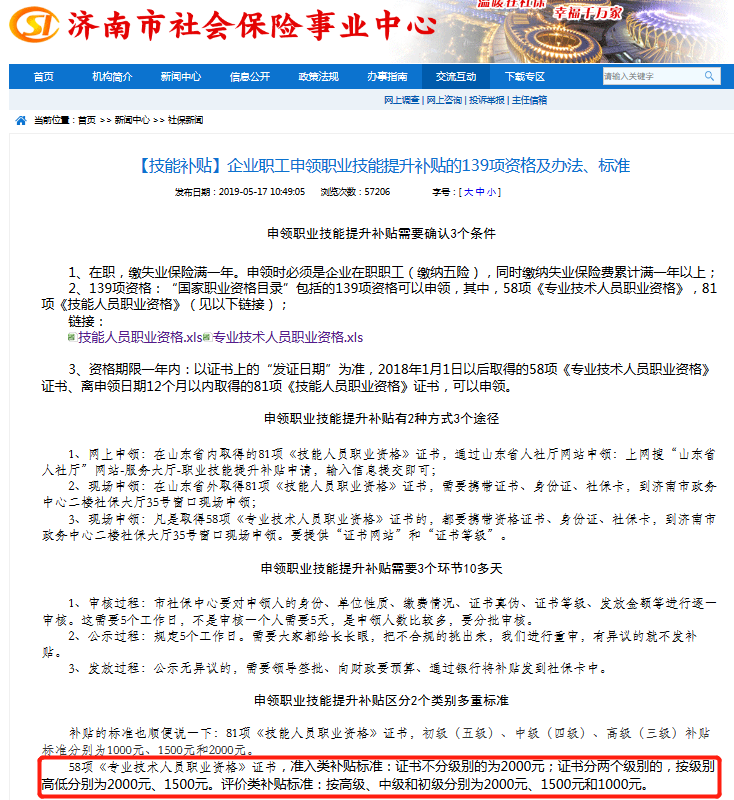

山东济南社会保险事业中心发布:《【技能补贴】企业职工申领职业技能提升补贴的139项资格及办法、标准》的通知,在通知中,我们可以明确看到:会计专业资格证书在申领范围之内,高级、中级和初级分别可申领2000元、1500元和1000元。

济南、北京、广西等地为鼓励会计人员不断进步,对企业职工发放职业技能提升补贴。

2.抵继续教育学分

根据《会计专业技术人员继续教育规定》第十二、十三条规定,会计专业技术人员参加继续教育实行学分制管理,每年参加继续教育取得的学分不少于90学分。而参加全国会计专业技术资格考试等会计相关考试,每通过一科考试或被录取的,即可折算为90学分;(注:关于考过1科抵继续教育学分,有的地区需要到相关部门申请,有的则不需要。这点请考生以当地通知为准。)

三、考下初级会计证书的发展前景及职业规划

有一些考生报考初级会计都是为了考试而考试,并不知道以后的发展路线,有了初级会计师证书,一般的出纳、会计类岗位都是可以应聘的,当然还要满足一定的学历、实操经验才行。再往上层发展的话,就需要考取含金量更高的证书,熬资历的同时培养更优秀的职业能力。

虽然初级会计证书的报名人数逐年递增,但是会计行业对于相关人才需求量还是很大的。所以各位准备报考初级会计考试的同学,千万不要感觉到迷茫,会计的未来还是非常好的,前途是一片光明。

赞一个

分享到微信

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明