【预习知识点】2021年中级会计职称考试《财务管理》:投资决策指标的确定

2020-10-12

2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《财务管》预习知识点,每天都会更新哦~

今天我们来学习:投资决策指标的确定

【例题•判断题】某方案的折现率为10%的净现值为-10万,折现率为8%的净现值为4万,则该方案的内含收益率为9.43%。( )

【答案】×

【解析】(irr-8%)/(10%-8%)=(0-4)/(-10-4)

Irr=8.57%。

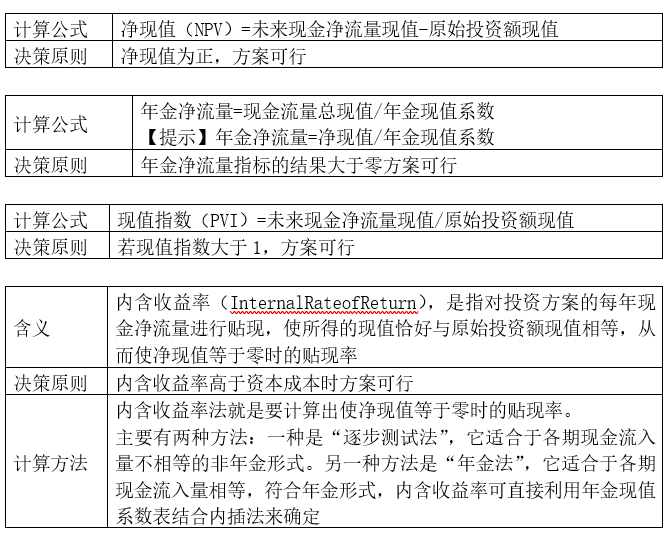

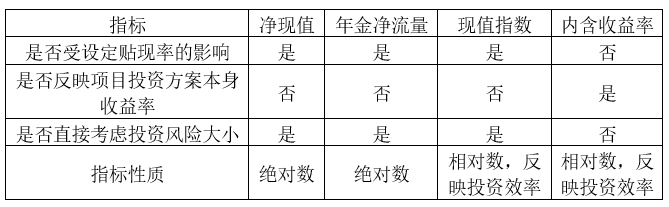

【提示】四个指标之间的比较

(1)相同点

第一,考虑了资金时间价值;

第二,考虑了项目期限内全部的现金流量;

第三,在评价单一方案可行与否的时候,结论一致。

(2)区别

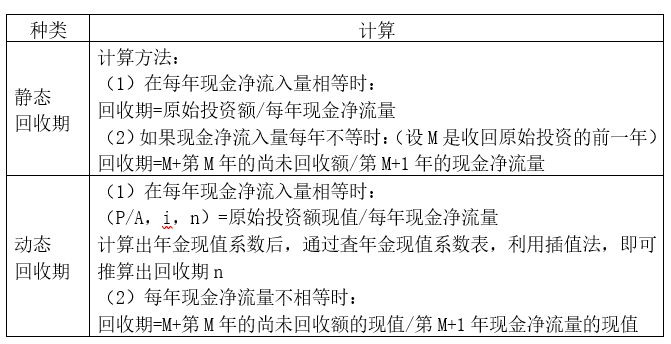

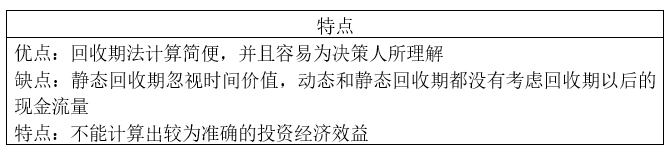

5.回收期(PaybackPeriod)

(四)指标间的比较

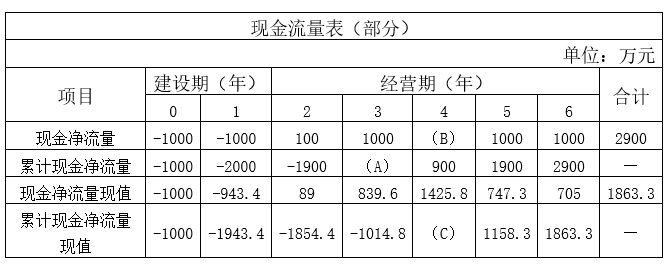

【例题•计算题】某企业拟进行一项固定资产投资,基准折现率为6%,该项目的现金流量表(部分)如下。

要求:

(1)计算上表中用英文字母表示的项目数值。

(2)计算或确定下列指标:

①静态投资回收期;

②净现值;

③年金净流量;

④动态投资回收期;

⑤现值指数。

(3)评价该项目的财务可行性。

【答案】(1)计算表中用英文字母表示的项目数值:

A=-1900+1000=-900(万元)

B=900-(-900)=1800(万元)

C=-1014.8+1425.8=411(万元)

(2)计算或确定下列指标:

静态投资回收期=3+900/1800=3.5(年)

②净现值为1863.3万元

③年金净流量=1863.3/(P/A,6%,6)=1863.3/4.9173=378.93(万元)

④建设期的动态回收期=3+1014.8/1425.8=3.71(年)

(3)评价该项目的财务可行性:

该项目的净现值1863.3万元>0,现值指数1.96>1,因此该项目具备财务可行性。

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明