2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《经济法》预习知识点,每天都会更新哦~

今天我们来学习:有限责任公司的组织机构

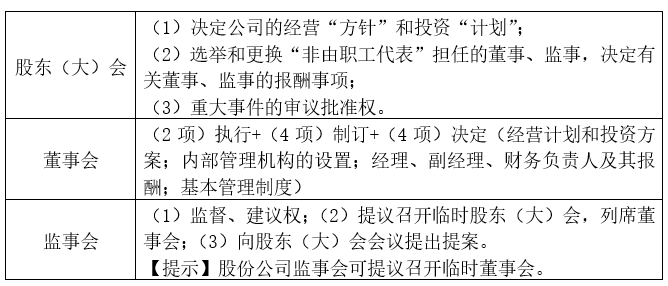

(一)组织机构的职权

1.股东会的形式:

(1)会议形式:定期会议(章程规定)和临时会议。

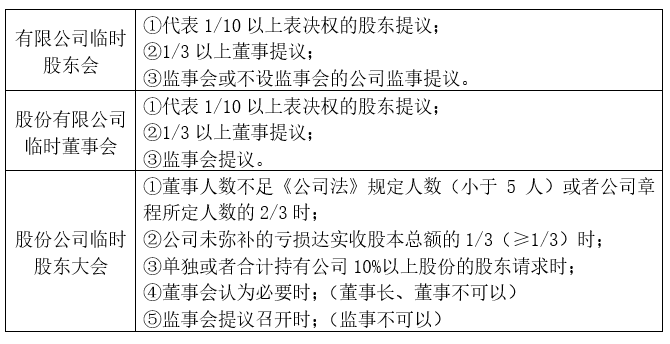

(2)股东会会议临时会议

2.股东会的召集

(1)首次股东会会议由出资最多的股东召集和主持;

(2)以后的股东会会议,

①召集会议顺序:董事会→监事会或者不设监事会的监事→代表1/10以上表决权的股东。

②主持会议顺序:董事长→副董事长→半数以上董事推举一名董事→监事会或者不设监事会的监事→代表1/10以上表决权的股东。

(3)召开股东会会议,应当于会议召开15日以前通知全体股东,但公司章程另有规定或者全体股东另有约定的除外。

【股份有限公司股东大会召集】

(1)召集会议顺序:①董事会→②监事会→③连续90日以上单独或者合计持有公司10%以上股份的股东。

(2)主持会议顺序:①董事长→②副董事长→③半数以上董事推举一名董事④监事会→⑤连续90日以上单独或者合计持有公司10%以上股份的股东。

3.股东会决议

(1)股东会会议由股东按照出资比例行使表决权,公司章程有规定除外。

(2)有限责任公司股东会的下列决议必须经“代表”三分之二以上表决权的股东通过:

①修改公司章程;②增加或者减少注册资本的决议;③公司合并、分立、解散;④变更公司形式。

【提示】股份有限公司股东大会的特别决议由“出席会议”的股东所持表决权的2/3以上通过。

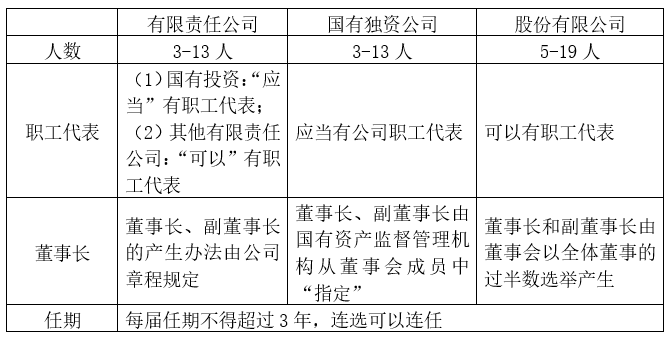

(二)董事会

1.董事会的组成

2.董事会召集

召集和主持:①董事长→②副董事长→③半数以上董事推举一名董事。

3.董事会决议

董事会决议的表决,实行一人一票。

股东人数较少或者规模较小的有限责任公司,可以设1名执行董事,不设立董事会,执行董事可以兼任公司经理。

【提示】股东人数较少或者规模较小的有限责任公司,可以设1-2名监事,不设立监事会。

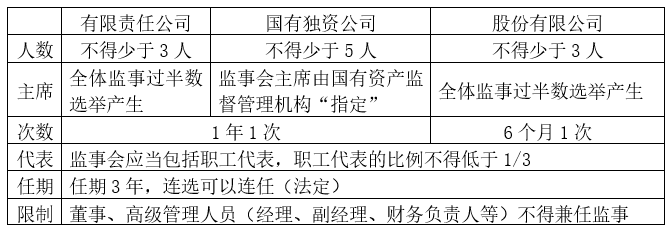

(三)监事会

(四)公司决议效力:

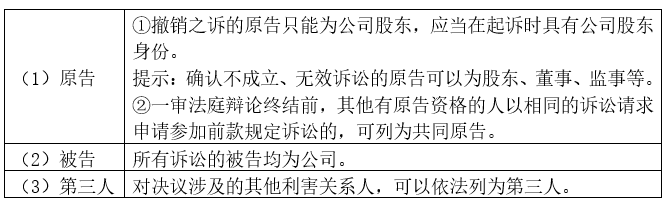

1.确认决议无效诉讼权

股东、董事、监事等认为公司股东会或股东大会、董事会的决议内容违反法律、行政法规,可向人民法院提起确认决议无效的诉讼。

2.撤销决议诉讼权

股东会或者股东大会、董事会的会议召集程序、表决方式违反法律、行政法规或者公司章程,或者决议内容违反公司章程的,股东可以自决议作出之日起60日内,请求人民法院撤销。

【解释】但会议召集程序或者表决方式仅有轻微瑕疵,且对决议未产生实质影响的,不予撤销。

3.不成立诉讼权

(1)公司未召开会议的;

提示:依据公司法或者公司章程规定可以不开会而直接作出决定,并由全体股东在决定文件上签名、盖章的除外;

(2)会议未对决议事项进行表决的;

(3)出席会议的人数或者股东所持表决权不符合公司法或者公司章程规定的;

(4)会议的表决结果未达到公司法或者公司章程规定的通过比例的。

4.瑕疵诉讼当事人

5.外部善意相对人的保护:公司决议被法院判决确认无效或者撤销的,公司依据该决议与善意相对人形成的民事法律关系不受影响。

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明