2020年初级会计考试已结束,如何顺利拿到证书是很多同学近期非常关心的问题。想要拿到证书并维持证书的有效性,以下这4件事你要关注!提醒:各地的政策仍在持续更新中,建议收藏本文方便及时进行查询。

成绩复核

初级会计成绩公布后,查到这样的成绩就意味着完全凉凉吗?其实还有机会!

一般情况下,如果成绩在57分-59分的范围或者对考试成绩有异议,考生可以向报考地相关的考试管理部门提出复核申请。

但各地的政策差别较大,部分考区可能不允许复核成绩,蜜蜜会及时大家更新各地的政策,同学们多多留意。

目前只有浙江省已公布成绩明细分值的申请办法:

资格审核

查分后的考后审核也同样不可忽视,蜜蜜为各位考生已经整理好有关考后审核地区相关信息:

需要进行考后资格审核地区:上海、四川、重庆、吉林、江苏、海南、安徽、山西、青海、内蒙古、云南、广西、贵州、湖南、广东、河北,新疆、兵团。

要注意:以上考后审核地区当中,广东部分地区,河北部分地区、新疆、兵团延考至2021年,对应考区考生暂时无需参与资格审核。

除考后审核外,初级会计考试报名资格审核方式还包括“考前资格审核”,具体分为网上审核和现场审核(该审核流程已经完成)。以下为2020年初级会计考前资格审核详情:

网上自动审核:北京、天津、山东、河南、辽宁、江西、陕西、宁夏、浙江、黑龙江

考前现场审核:北京(首次报考考生)、湖北、甘肃、福建、西藏

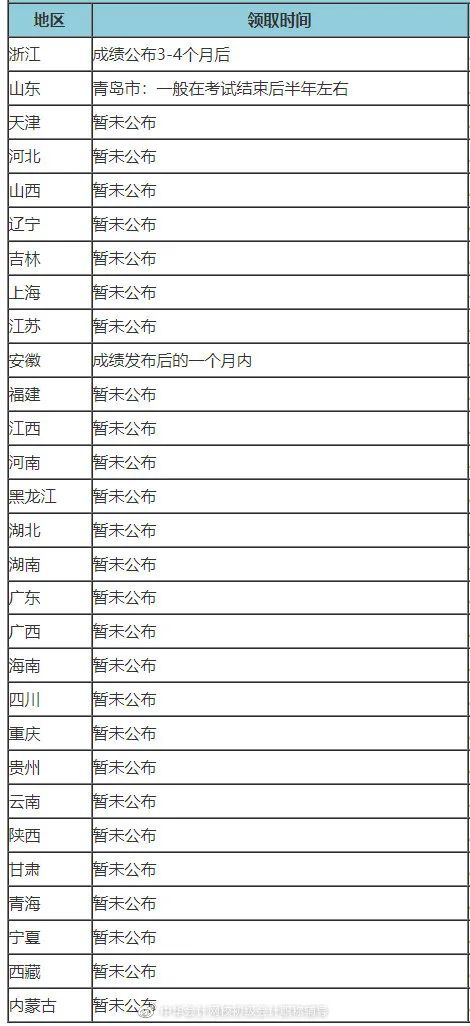

证书领取

2020年各地初级会计考试资格证书的领取时间近期也将在近期陆续公布。按照以往的经验,一般是在成绩公布后半年内进行证书领取。

然而,各地关于证书领取的政策也不尽相同,目前仅有部分地区公布了领取时间,其他地区的政策还在持续更新中……

继续教育

要想维持证书的有效性,持证者需要进行继续教育。关于初级会计继续教育的问题,主要集中在以下几个方面:

问:2020年拿到初级会计证需要继续教育吗?

答:根据《会计专业技术人员继续教育规定》第十二、十三条:会计专业技术人员参加继续教育实行学分制管理,每年参加继续教育取得的学分不少于90学分。参加全国会计专业技术资格考试等会计相关考试,每通过一科考试或被录取的,即可折算为90学分。

也就是说,2020年考试通过拿到初级会计证的考生,在获得会计证书第二年即2021年开始参加继续教育。

问:哪些人需要参加继续教育?

答:《会计专业技术人员继续教育规定》第六条:具有会计专业技术资格的人员应当自取的会计专业技术资格的次年开始参加继续教育,并在规定时间内取得规定学分。不具有会计专业技术资格但从事会计工作的人员应当自从事会计工作的次年开始参加继续教育,并在规定时间内取得规定学分。

1. 会计专业技术资格证书即会计职称证书,包括初级会计职称、中级会计职称和高级会计职称,即持有会计职称证书的人员都需要参加会计继续教育。

2. 虽然没有会计专业技术资格证,但是从事会计工作的会计人员。

问:什么时间参加继续教育?

答:《会计专业技术人员继续教育规定》中的第六条进行了明文规定:具有会计专业技术资格的人员应当自取得会计专业技术资格的次年开始参加继续教育,并在规定时间内取得规定学分。不具有会计专业技术资格但从事会计工作的人员应当自从事会计工作的次年开始参加继续教育,并在规定时间内取得规定学分。

1. 有会计专业技术资格证书的,在获得会计证书第二年开始参加继续教育。

2. 没有会计专业技术资格证书的,但是从事会计工作的会计人员,也是在从事会计工作的第二年进行继续教育。

每年参加继续教育的时间,各省份都不同,一般都是7月至12月末,具体时间依据当地财政部门规定。

问:继续教育怎么进行?

答:根据《会计专业技术人员继续教育规定》第十二条、十三条规定:会计专业技术人员参加继续教育实行学分制管理,每年参加继续教育取得的学分不少于90学分。其中,专业科目一般不少于总学分的三分之二。会计专业技术人员参加继续教育取得的学分,在全国范围内当年度有效,不得结转以后年度。

问:会计人员参加继续教育的方式

答:1、自己登入当地财政局或者财政厅网站进行学习并考试;2、 通过第三方会计培训学校,缴纳一定的费用通过学习。

初级会计考完试并不意味着结束,初会考生一定要做好资格审核、证书领取和继续教育的相关工作,让自己的努力不白费。

说明:因考试政策、内容不断变化与调整,蜜蜜提供的初级会计职称考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

赞一个

分享到微信

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明