2020年初级会计职称考试,有一些考生只通过了一科初级会计,觉得自己白考了,别气馁,其实初级会计只过1科也有大用!

北京市财政局发文表示:

参加全国会计专业技术资格考试等会计相关考试(包括会计职称考试和注册会计师考试),每通过一科考试或被录取的,在通过考试的当年可折算继续教育90学分。这也意味着:2020年初级会计职称考过1科,就可以折算继续教育学分,不用参加当年继续教育了。

其实,《会计专业技术人员继续教育规定》是全国通用的,其他地区也都是:即使通过1科,也可以抵继续教育学分的。

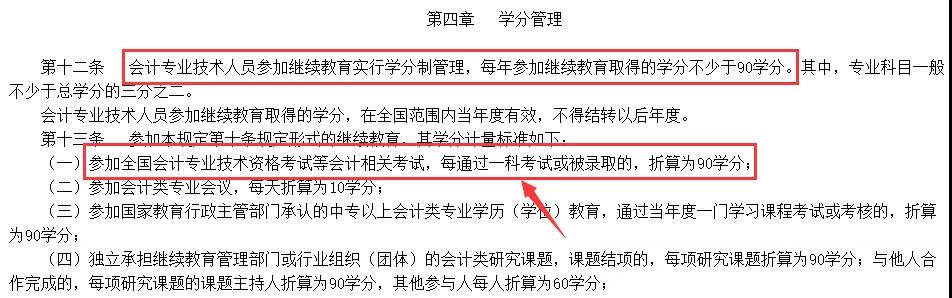

根据规定第十二、十三条:

会计专业技术人员参加继续教育实行学分制管理,每年参加继续教育取得的学分不少于90学分。而参加全国会计专业技术资格考试等会计相关考试,每通过一科考试或被录取的,即可折算为90学分;

PS:关于考过1科抵继续教育学分,有的地区需要到相关部门申请,有的则不需要。这点请考生以当地通知为准。

说到继续教育,哪些人需要参加继续教育?

答:《会计专业技术人员继续教育规定》第六条:

具有会计专业技术资格的人员应当自取的会计专业技术资格的次年开始参加继续教育,并在规定时间内取得规定学分

不具有会计专业技术资格但从事会计工作的人员应当自从事会计工作的次年开始参加继续教育,并在规定时间内取得规定学分。

1. 会计专业技术资格证书即会计职称证书,包括初级会计职称、中级会计职称和高级会计职称,即持有会计职称证书的人员都需要参加会计继续教育。

2. 虽然没有会计专业技术资格证,但是从事会计工作的会计人员。

那么只通过一科的初级会计考生们,2021年应该如何备考呢?

预习阶段——现在至2021年新教材下发

▍学习目的:构建两科的知识体系框架,了解基础概念。

▍学习方法:本阶段学习主要以2020教材为根本,教材中每章的内容应当通读一遍,全面了解教材上都有哪些内容,从而构建两科的知识体系框架,对于考试范围做到心中有数。

通读过程中,对于无法理解的内容可以先“圈点”出来,不需“恋战”。待2021年新教材下发后,再结合教材和课程系统学习。

基础阶段——2021年新教材下发至2021年3月

▍学习目的:掌握两科所有内容,将所学知识融会贯通,夯实基础。

▍学习方法:基础阶段是整体学习过程的一个重要环节,这一阶段学习效果的好坏,将直接影响以后阶段的学习水平。具体建议如下:

首先应熟悉教材,可以以节为单位进行学习,基础阶段学习切勿脱离教材。

其次进行课程学习,这样才能做到有“目的性”的听课,从而提高自身学习效率。

最后应进行一定量的题目练习,通过做题可以帮助各位考生熟悉和巩固教材基础知识,将理论知识转换为实际运用,以提高我们的应试能力。

提高阶段——2021年考前一个月

▍学习目的:稳扎稳打,提高能力,掌握考核重点和角度。

▍学习方法:提高阶段应开始着重加强跨章节题目的练习,要有意识地挑一些综合性比较强的题目练习,让各章知识多搞搞“大串联”。同时,还要有意识地总结常见的考查方式和出题套路,对每一章节的典型例题了然于心胸。

另外,提高阶段要变被动为主动,多思考出题人的意图以及知识点的组合方式,多动手写会计分录,通过会计分录总结出题目的解题规律。

冲刺阶段——2021年考前一周

▍学习目的:回归教材,查漏补缺,强化记忆。

▍学习方法:这一阶段需要大家进行成套题目的练习,具体可以做历年真题和模拟试题。做题过程中应计时答题,对于整体速度做到心中有数,最好保证正确率在70%及以上。做题过程中做错的题目要及时消化,做好归纳、总结。

赞一个

分享到微信

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明