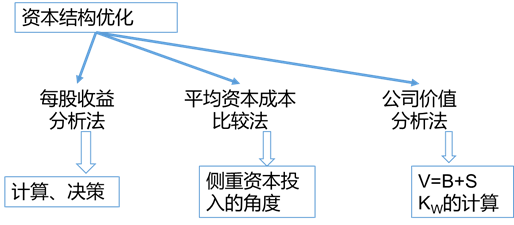

一、资本结构的含义及影响因素

二、资本结构理论

三、每股收益分析法

四、平均资本成本比较法

五、公司价值分析法

资本结构理论 → MM理论;权衡理论、代理理论;优序融资理论

影响资本结构的因素 → 经营状况的稳定性和成长率;企业财务状况和信用等级;企业的资产结构;企业投资人和管理当局的态度;行业特征和企业发展周期;经济环境的税务政策和货币政策

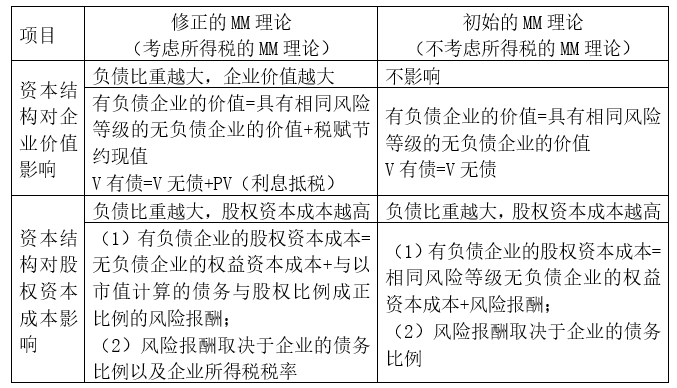

①MM理论

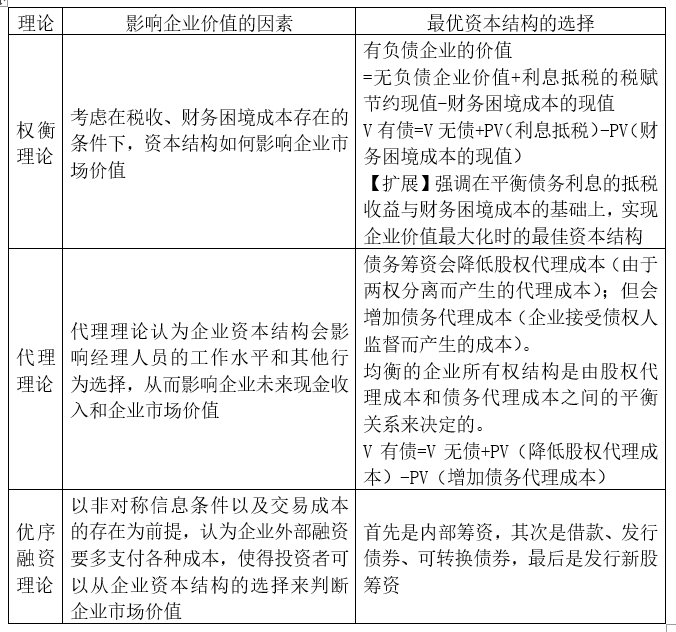

②其他理论

总结:

无税的MM理论:V有债=V无债

有税的MM理论:V有债=V无债+PV(利息抵税)

权衡理论:V有债=V无债+PV(利息抵税)-PV(财务困境成本)

代理理论:V有债=V无债+PV(降低股权代理成本)-PV(增加债务代理成本)

优序融资理论:先内后外,先债后股

【例题•计算题】公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。公司适用的所得税率为25%,经研究,公司拿出两种资本结构调整方案,两种方案下的债务资金和权益资本的相关情况如下表所示。

假定公司债务市场价值等于其账面价值,且税前债务率息率等于税前债务资本成本率,同时假定公司息税前利润水平为4000万保持不变,股利支付率为100%。

要求:

(1)计算方案1的公司市场价值。

(2)计算方案2的公司市场价值。

(3)判断采用何种资本结构优化方案。

【答案】

(1)方案1公司权益市场价值=(4000-2000×8%)×(1-25%)/10%=28800(万元)

公司市场价值=28800+2000=30800(万元)

(2)方案2公司权益市场价值=(4000-3000×8.4%)×(1-25%)/12%=23425(万元)

公司市场价值=23425+3000=26425(万元)

(3)方案1的公司市场价值30800万元高于方案2的公司市场价值26425万元,故公司应当选择方案1。

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明