2021初级会计报考人数或将突破500万?零基础备考还有希望吗?

2020-09-29

随着近几年初级会计考试报名人数的迅猛增长,不得不说,大家对于初级会计证书的重要性,日渐知悉,也在争相报考。

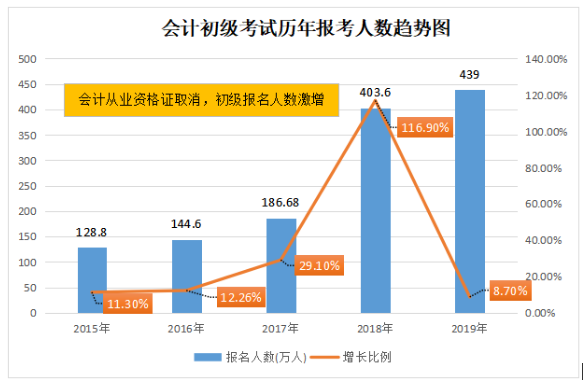

2019年初级会计考试报名人数为439万人,同比增长8.7%;2020年初级会计考试报名人数再创历史新高,达到471.1万人,比2019年增长7.3%。下图为2015年-2020年初级会计考试报名人数统计图:

2018年到2020年,我们从已知的数据来看,每年初级会计考试报名人数增长30万+,按照这个增长趋势,2021初会报考人数或将突破500万?看来这是非常有可能的哦~

报名人数的增多,当然对于大家来说,考试的竞争压力也会变大,那零基础备考还有希望吗?

答案:当然!

☛零基础备考生的优势:

优势一:学习态度会更加端正

对于零基础考生来讲,由于清楚的了解自己的劣势,所以在备考的时候,会更加的愿意去付出自己的努力去学习,学习态度端正可是非常有利的哦~

优势二:更加容易接受新的知识点

从一定程度来讲,没有学习基础正好成为了大家备考的优势,在学习某一个知识点的时候,没有既定印象,更好去接受新的内容,有自己新的理解,学习起来没有那么费事。

优势三:学习的针对性更强

零基础考生备考的针对性更强,无论看书还是做题都是从初级会计考试的角度出发,按部就班进行系统全面地备考,目的性强,学习更有针对性。

☛零基础考生备考方法:

正确的备考方法,可以让各位在备考的过程中达到事半功倍的效果。对于零基础备考生来讲,更是如此。计划+课程,一个都不能少。如果你想有大神带飞,可以报名我们的初级会计通关全程班,双节还有特惠哟!

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明