初级会计职称考试已经基本结束,剩下的就是查成绩和领取证书了!现在突然有考生想起自己去年报名的时候没有进行审核,不用着急,各个省市审核方式不同,分为网上审核、现场审核和考后审核。下面蜜蜜就给大家详细地说一下各地区的审核。

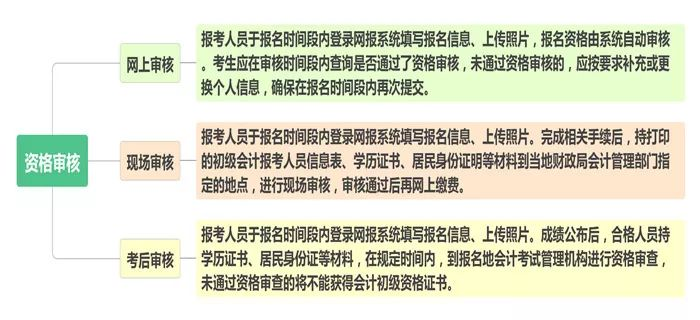

初级考试审核方式有哪些?

考后审核:报考人员要在成绩公布后,合格人员持学历证书、居民身份证材料,在规定的时间内,到报名地会计考试管理机构进行资格审查,未通过资格审查的将不能获得会计初级资格证书。

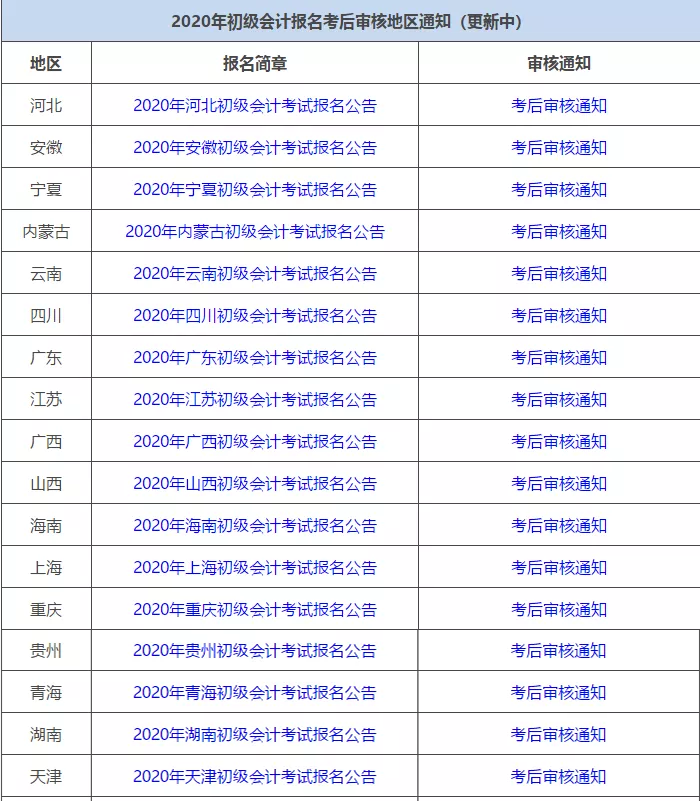

2020年初级考后审核地区通知

去年初级查成绩之后,很多考生来问蜜蜜考后审核如何做?考后审核需要什么资料呢?蜜蜜帮大家整理下!

一、身份证明类

1. 考生本人二代居民身份证原件及复印件资格审核时考生需提交身份证原件,且身份证必须是本人合法、有效的身份证。

2. 现役军人报考提交军官证、士官证(各地政策不一)。

3. 香港、澳门、台湾居民应提交本人有效身份证明。

二、学历(学位)证书原件及复印件

考生需提交本人的高中及以上学历(学位)证书原件及复印件(各地政策不一)。四川报考人员获得高中以上毕业证书的认定时点为2020年11月15日以前。

三、2020年度初级会计考生报名信息表

部分地区要求考生本人签名并经所在单位或学校加盖公章(各地政策不一)。

四、户籍证明

在户籍或居住地报考的考生,需提供户籍证或是居住证,具体标准各地不同。

领取初级证书

考后审核完成后,就可以正经的来领初级合格证书了,初级考试合格者颁发人事部统一印制,人事部和财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效,各地在颁发证书时,不得附加任何条件。

为了更加方便快捷的将证书发放到考生手中,部门省市还可以申请邮寄,但是有些地区要求考生在网上预约申请后才能领取证书,具体的流程还要以当地公告为主。

1、到当地人事考试中心(或者人事局职称科)。

2、填表《资格考试合格人员登记表》。

3、由当地人事考试中心(或者人事局职称科)把资料报省职改办审核。

4、下发证书。

注:该流程为往年办证流程,供参考。按往年经验,一般来说周期会比较长,大家需要有点耐心!

办证所需资料:

1、合格成绩单据:成绩通知单(任意一科就行,没有打印的考生可以去职称考试管理办公室打印)。

2、毕业证:考生本人具备报名资格的学历(或学位)证书原件。

3、身份证:考生本人的身份证原件。

4、照片:近期正面免冠同底彩色照片,一寸的二张、二寸的一张(有的省要求二寸,有的省是一寸,张数各省市也有差异)。

5、登记表:用钢笔或签字笔填写《资格考试合格人员登记表》一式二份(具体表样下载在当地证书通知上会注明,张数也会有差异)。

6、工本费用:证书工本费一般是10元左右。(有些地方已经取消了工本费)。

赞一个

分享到微信

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

-

【问】那该增值税该记入哪里?【答】计入应交税费—应交增值税(进项税额)

-

【问】应交税费——待转销项税额 22 642[400 000/(1+6%)×6%] 这里为什么不把预计不被消费的按比例结转的收入计算结转“应交税费--待转销项税额”,不被消费的那部分50000元,什么时候结转到“应交税费-应交增值税-销项税”里【答】在计算“应交税费—待转销项税额”时,按照税法规定,在客户使用该储值卡消费时发生增值税纳税义务。这里的400000元是实际消费金额,只有实际消费时才产生纳税义务,所以用实际消费金额400000元来计算待转销项税额结转到销项税额的金额,预计不被消费的部分尚未发生纳税义务,所以暂不计算。 对于预计不被消费的那部分50000元,当确定其确实不会被消费时(比如储值卡过期),就可以将对应的待转销项税额结转到应交税费-应交增值税-销项税呢

-

【问】为什么这道题是重要性【答】重要性原则关注会计信息对决策的影响。企业支付下半年报刊杂志费600元,金额相对较小,如果按照权责发生制逐月分摊到下半年各月,核算会比较繁琐,且对企业财务状况和经营成果的影响不大。将这600元一次性计入管理费用,虽然不符合严格的权责发生制,但简化了会计核算,且由于金额小,不会对报表使用者的决策产生重大影响,所以体现了重要性的会计信息质量要求。

-

【问】C答案不是很理解,为什么是无线连带责任?【答】乙原本是作为限合伙人,但当乙变为普通合伙人后,法律规定是有限合伙人转变为普通合伙人的,需对其作为有限合伙人期间有限合伙企业发生的债务承担无限连带责任

-

【问】网上搜用益物权也可以是动产【答】用益物权的客体主要是不动产,如土地、房屋等。虽然《民法典》规定用益物权的客体可以是动产和不动产,但实际法律中规定的用益物权类型(如土地承包经营权、建设用地使用权、宅基地使用权、地役权和居住权)的客体都是不动产。因此,实践中用益物权的标的物只限于不动产。

-

【问】老师没说是一般纳税人,为什么不加税。【答】如果题目是考虑增值税,通常会给出增值税税率或甲公司为增值税一般纳税人等条件,没有这些提示,一般则默认相关税费为不可抵扣的税费,应该计入成本

-

【问】怎么判断什么时候用权责发生制,什么时候用收付实现制【答】哪个课程的题呢请提供订单号

-

【问】里面的10是怎么来的【答】借款时间从3 月到 12 月共计10 个月

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明