2020年中级会计职称考试各地区资格审核方式及材料汇总

2020-09-24

报考2020年的考生要注意了,想要那证书是需要惊醒资格审核的哦,每个地区资格审核的方式都是不一样的,小编都给大家整理好了,赶紧来看看你所在的地区是要怎样审核的吧。

资格审核方式主要有三种:网上审核,现场审核,考后审核。

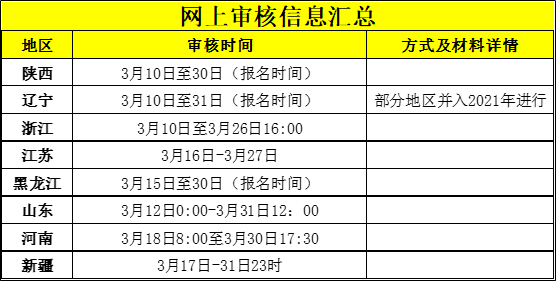

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

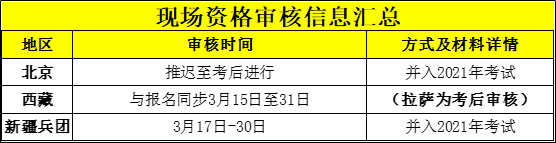

现场审核:考生在网上报名后,在规定的时间内携带报名表(要求加盖公章)、学历证书及身份证明等资料到相关部门进行资格审核,详细情况请查看下表各地详情。

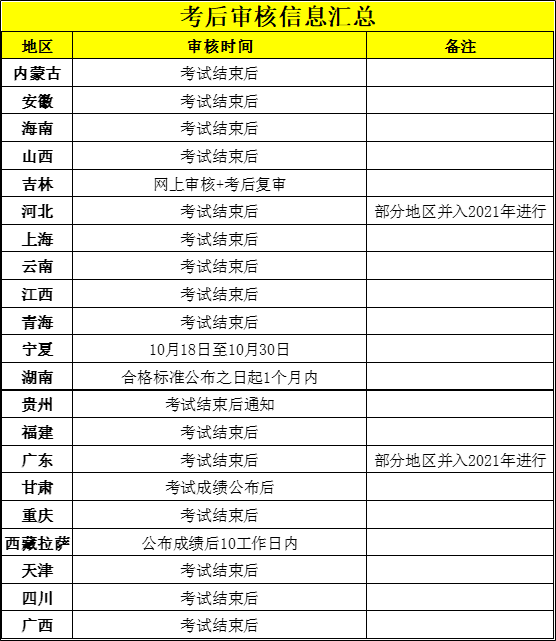

考后审核:考生在报名后直接参加考试,待三科成绩合格后,到相关部门进行报名资格审核,审核不通过的考生不予颁发证书。

说明:对于在报名期间不符合某个报考条件,而在考后资格审核时符合的考生,一般要求在报名时就须符合条件,不要有投机取巧心理,具体还请咨询当地财政局。

另外,有些省份仅要求首次报考中级会计职称的考生进行资格审核,非首次报考的考生只需在规定时间内进行网上报名即可。但有些省份要求首次和非首次报名的考生都要进行资格审核。具体请查看各地详情。

说明:部分市级地区资格审核地区和省级地区时间不一致,大家可以看看下表,以免错过资格审核。

最后,祝大家顺利拿证~

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明