2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《中级会计实务》预习知识点,每天都会更新哦~

今天我们来学习:存货的概念与确认条件

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。【经济利益很可能流入,成本能够可靠计量】

存货的本质特征:企业持有存货的目的是出售;

【解释】

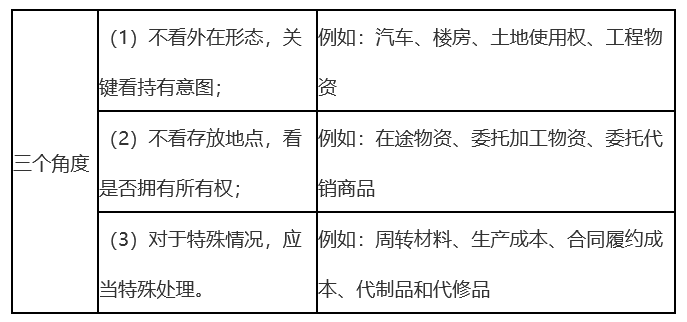

(1)①对于汽车制造厂来说,新生产的汽车属于其库存商品,即存货;

②对于房地产开发企业持有待售的商品房,作为存货核算;

③如果地上建筑物为固定资产,则土地使用权作为无形资产核算;

房地产开发企业用来建造商品房的土地使用权,则作为存货核算;

④如果购入物资的用途是建造固定资产的,作为工程物资核算;

如果购入物资的用途是在生产和提供劳务过程中进行消耗的,则作为存货核算;

(2)①在途物资尚未验收入库,但所有权已归属企业,属于企业的存货;

②委托加工物资,比如原材料,存放在受托方,但其所有权并没有转移,所以属于本企业的存货;而对于受托加工物资,由于不拥有该批物资的所有权,所以不能作为存货核算;

③委托代销商品,存放在受托方,但由于没有对外销售,所有权尚未转移,依然属于企业的存货;对于受托代销商品,处理特殊,不属于企业的存货,但是为了加强对商品的管理,在接收到委托方发来的受托代销商品时,借记“受托代销商品”科目,贷记“受托代销商品款”科目,在资产负债表上,体现为一项资产的增加和一项负债的增加,最后真正对外提供的会计信息上体现为零。

(3)①周转材料,比如企业周转使用的工具器具、建筑施工企业的脚手架、地质勘查企业的管材器具等尽管不是以出售为目的,而为了周转使用,但其数量多,单价低,考虑到成本效益的原则,直接作为存货核算;

②生产成本,借方余额表示为了生产产品所用的料、工、费,即表示在产品,属于存货;

③合同履约成本,初始确认时,摊销年度不超过一年或虽超过一年,但不超过一个营业周期,在资产负债表中列示为“存货”项目;摊销年度超过一年或者一个营业周期的,在资产负债表中列示为“其他非流动资产”项目。

④代制品和代修品,是在对方材料的基础上进行后续的加工,视同企业的产成品,作为存货核算;比如对方的原材料为100万元,企业又投入人工费用20万,发生相关费用30万元,那么真正在账上反映的代制品或代修品为企业投入的成本费用50万。

每天进步一点点,2021,中级必过!

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明