最近,有蜜粉私聊蜜蜜:不少机构都在预测25号会出成绩,是真的吗? 一起跟蜜蜜来看看!

有没有可能25日出成绩?

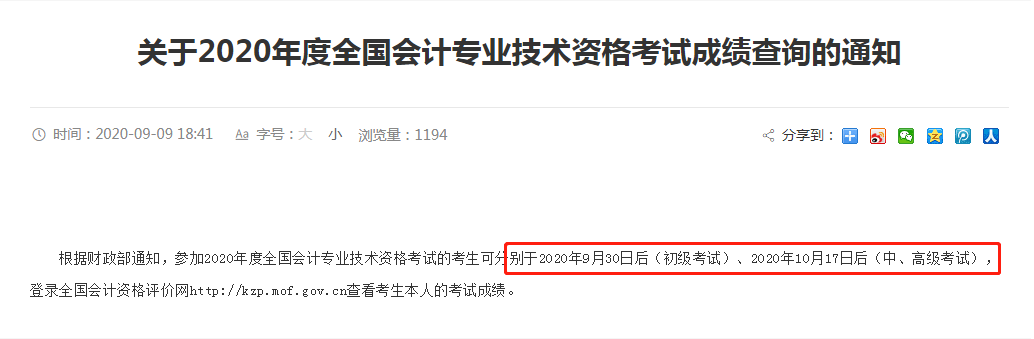

初级考试到底哪天出成绩?很多网友都很关心:

此前,财政部公布9月30日前公布初级考试成绩:

☟

蜜蜜觉得还是30号出成绩的可能性大一些!因为两省市已经暗示了出成绩的时间。

福建会计网:于9月30日后可查看

☟

天津会计网:一般为9月30日当天发布

☟

2020初级成绩查询流程:

要准备哪些材料?

成绩查询注意事项有哪些?

1、初级会计考试成绩查询流程是什么?

(1) 进入“全国会计资格评价网”,点击“成绩查询”;

(2) 选择“2020年度全国会计专业技术资格考试成绩查询(初级)”;

(3) 选择报考省市,填写证件号(身份证号码最后一位为"X"的使用大写字母"X")查询初级会计考试成绩。

2、查询初级会计考试成绩时需要提供哪些资料?

考生查询自己的初级会计考试成绩时,只需要身份证号和姓名就可以查询。(是的,自从2019年开始就不需要准考证啦!)

3、输入证件号码后无法进行初级会计成绩查询怎么办?

考生请检查自己输入的证件号码是否正确,身份证号码最后一位为X的应使用大写字母。

4、查分入口太火爆,网页打不开怎么办?

如果出现“无法登陆网站”的状况,可能是登陆人数太多、网速太慢、系统繁忙,可以避开高峰期再行查询(建议使用IE浏览器)。

2020初级多少分合格?

2020年初级会计职称考试各科目合格标准暂未公布,各位初级会计考生可参考2019年初级会计职称考试合格标准,各科目合格标准均为60分(各科目满分均为100分)。

参加初级会计职称考试的考生,必须在一个考试年度内通过全部科目的考试,方可获得初级会计资格合格证书。

初级会计职称证书领取

需准备资料一次理清!

领证时间:公布成绩合格单之后才会通知领证,具体领证时间暂未公布。每个省份都不同,请留意考试报名所在地财政部门的相关公告。

领证地点:考试报名所在地财政部门。一般为考点所在地财政局。

证书领取所需资料:

(1)合格成绩单据:成绩通知单(考生可以去职称考试管理办公室打印),一些地方不需要成绩单,如果不清楚当地的具体要求,同学们可以准备上一份,有备无患。

(2)毕业证:考生本人具备报名资格的学历(或学位)证书原件。

(3)身份证:合格人员有效身份证件原件(委托代领需同时提供代领人有效身份证件原件和复印件一份)

(4)照片:近期正面免冠同底彩色照片,一寸二张、二寸一张(有的省要求二寸,有的省是一寸,张数各省市也有差异。)

(5)考试合格登记表:用钢笔或签字笔填写《资格考试合格人员登记表》一式二份(具体表样下载在当地证书通知上会注明,张数也会有差异)。

各地的初级会计考试管理要求不同,领证时间和需提供的材料也不尽相同,仅供大家参考~

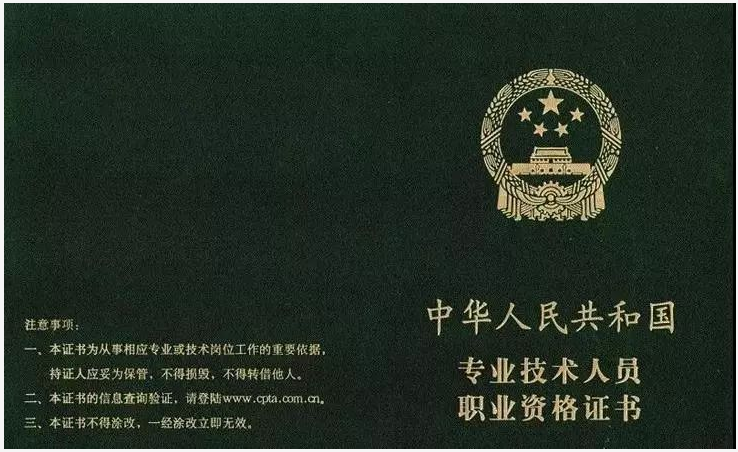

附:初级会计职称证书样本

怎么样,大家都清楚了吗?希望各位都能成功上岸,领到这个绿本本~

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明