2020年初级会计考试已经圆满结束,没赶上2020年初级会计考试的小伙伴对2021年的报名条件、时间、安排等都存在疑惑,下面蜜蜜为大家一一解答!

Q:初级会计职称考试报名要符合哪些条件?

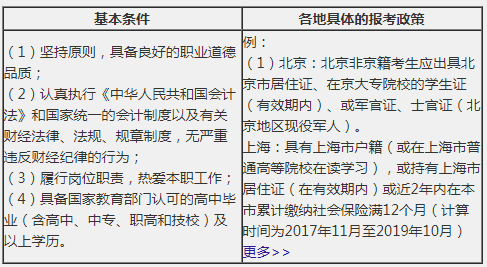

2021年初级会计报名简章暂未公布,可参考2020年报名条件。报考初级会计职称考试,需要满足以下条件:

Q:初级会计职称报名是什么时候?考试时间是如何安排的?

一般初级会计职称报名工作安排在每年的11月份。

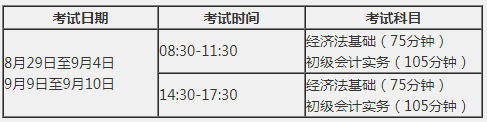

根据历年考试安排,每年5月份会开始进行初级会计职称考试。2020年度初级资格考试受疫情影响推迟于2020年8月29日举行,不同地区初级会计考试时间可能有所不同,查询具体地区考试时间:

Q:非财务方向的也能学习初级会计职称吗?

凡是符合初级会计职称报考条件的都可以报名参加初级会计职称的全国统考。我们的学员中有好多非相关专业的学生在学初级会计职称,而且学得不错,模拟考试成绩也比较突出。在2019年初级会计职称考试中,一位零基础宝妈级考生通过自己的努力,在中华会计网校的指导下,取得了《初级会计实务》97分、《经济法基础》满分(100分)的优异成绩。所以,只要愿意付出,掌握正确的初级备考方法,非财会专业人员也一样可以通过初级会计职称考试。

Q:报名初级会计职称需要会计证吗?

报考初级会计职称不需要会计证,达到高中及以上学历即可。

Q:初级会计职称资格审核以什么方式进行?

初级会计职称考试报名资格审核部分地区实行“考前资格审核”,又分为网上审核和现场审核,部分地区实行“考后资格审核”。 在报名期间,有些地区直接在网上进行审核资料;有些地区需要考生携带相关学历、证书材料前往指定地点进行审核;还有地区考试成绩合格后再进行资格审核。目前2021年初级会计职称审核方式还未公布,大家可以参考2020年的相关信息。

Q:初级会计考试准考证打印时间在什么时候?

初级会计职称考试准考证打印一般是在考前15天左右。初级会计考生可在官方发布打印准考证通知以后,登录“全国会计资格评价网”打印准考证。具体时间,以各地官方公布为准。详情>>

Q:初级会计职称考试能不能单科报名?

不能单科报名,参加初级会计职称考试的人员,在一个考试年度内通过全部科目的考试,才可获得初级会计资格证书。

Q:初级会计职称考试考哪些科目,都有哪些题型?

初级会计职称考试科目包括《初级会计实务》和《经济法基础》。两个科目试题全部为客观题,题型均为:单项选择题、多项选择题、判断题、不定项选择题。

Q:初级会计职称考试要去哪里报名?

2021年初级会计考试报名方式暂未公布,大家可参考2020年初级会计考试报名方式:

2020年初级会计职称考试实行“网上报名”方式,在“全国会计资格评价网”(http://kzp.mof.gov.cn)进行报名。

Q:可以异地报名初级会计职称考试吗?

2021年初级会计考试报名简章暂未公布,报名地点可参考2020年初级会计考试报名简章:

(1)符合报名条件的在职在岗人员,在其工作单位所在地报名;

(2)符合报名条件的在校学生,在其学籍所在地报名;

(3)符合报名条件的其他人员,在其户籍所在地或居住地报名;

(4)符合报名条件的香港、澳门和台湾居民,在其内地的居住地或工作单位所在地报名;在内地学校学习的,在其学籍所在地报名。

Q:初级会计职称报名截止后有补报名吗?

全国报名入口关闭后,考生将不能再报名本年度初级会计职称考试。个别省市可以补报名,具体以官方通知为准。

Q:初级会计职称报名如何缴费?

初级会计职称考试缴费方式为网上缴费,缴费网址通常为全国会计资格评价网,但部分地区有所差异,具体以各地官方通知为准。

2020年初级会计考试缴费时间为2019年12月5日前,登录网上报名系统,通过网上银行自行缴费,未在规定时间内缴费的视为自动放弃考试资格。各个地方考试收费标准有所不同,具体以各地财政局公告为准。

赞一个

分享到微信

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

-

【问】C和D内容重复。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。【答】您刷新看下呢

-

【问】题干并没有强调“纳税人总、分机构不在同一县市但在同一省”情况下纳税地点的“特殊规定”,那么就应该默认适用“一般规定”【答】您考虑的非常细致,题干中应该标注在同一省(自治区、直辖市、计划单列市)范围内的,经省(自治区、直辖市、计划单列市)财政、税务主管部门批准。感谢您的反馈

-

【问】什么是序时账,什么是总分类账【答】序时账:称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。比如现金日记账和银行存款日记账。 总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明