恭喜!小微企业,税率降了!

2024-01-24

国家税务总局发布支持小微企业发展的税收优惠政策啦!

小微企业,税率降了!

财政部、国家税务总局近期联合发布《支持小微企业和个体工商户发展税费优惠政策指引(2.0)》,梳理收录2023年以来国家延续、优化、完善的支持小微企业和个体工商户发展的50项税费优惠政策。

对小微企业来说,其中一项政策尤为重要,那就是:

“对小型微利企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。政策执行期至2027年12月31日。”

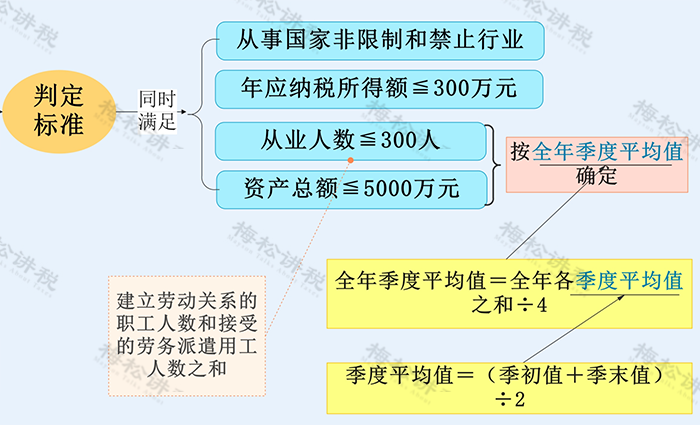

一、享受条件

“小微企业”应满足以下条件:

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

二、享受方式

小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表,即可享受小型微利企业所得税优惠政策。小型微利企业应准确填报基础信息,包括从业人数、资产总额、年度应纳税所得额、国家限制或禁止行业等,信息系统将为小型微利企业智能预填优惠项目、自动计算减免税额。

提醒:

1.小型微利企业不区分征收方式,查账征收、核定征收均可享受减免政策。

2.小型微利企业在预缴和汇算清缴企业所得税时均可享受减免政策。

3.企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合小型微利企业条件的,应当按照规定补缴企业所得税税款。

小微企业还有哪些税收优惠?

一图读懂!

来源:财务第一教室、税务大讲堂、梅松讲税、税台、财务经理人、税务经理人等

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】选择性粘贴中WPS为啥会出现不能多重复选定区域使用此命令【答】按住 Ctrl 分别选了多处分开的单元格,这个不支持不连续的多区域,只能用在单一连续整块单元格

-

【问】老师 您好 请教您个问题小微建筑业 一般纳税人 开了一张40%的建筑发票(道路修复已完工) 7月尚未收到工程款 实际情况是成本费用单据未给财务 目前只给了财务合同 施工费用申请报告 财务开了一张发票 怎么入账呢【答】按权责发生制,应该先确认应收账款和应交增值税,再暂估入账对应成本

-

【问】老师,我要如何添加员工专项扣除信息?【答】员工在个税APP填报后,公司登录扣缴端,左侧点一下“专项附加扣除信息采集”,点击上方的 “下载更新”按钮

-

【问】合并报表成本法调整成权益法,2026.1.1-2026.6.30两个子公司(100%持股)是亏损,上年末净利润是正数,两个子公司年初和6.30都没有分配股利和计提盈余公积,分公司有一个盈利0.09.请帮我看一下调整完第三个截图抵消完长期股权投资是负数了,这个数对吗?【答】这是课程里哪个表格呢

-

【问】代理记账在实务中,是所有能抵扣的进项票都提交抵扣吗?还是会筛选【答】看下进项票对应的用途是否符合抵扣规定,核验发票合规性及确认发票是否真实有效、开具的内容是否跟实际业务一致,不合规的发票也不会提交抵扣

-

【问】现在代理记账都能直接从税务局拿到所有的进项和费用发票了,是直接根据这些发票入账还是得找客户要报销单?【答】建议找客户要下报销单

-

【问】我们是环保设备工程公司,公司外部人员去项目上看现场,给他发补助,金额3000,没有发票,怎么把钱打过去合适,没在公司报个税,只是给他上了工伤保险【答】可直接银行转给对方,补充完成个人所得税的申报扣缴,该补助属于外部人员的劳务报酬所得

-

【问】为什么2.8亿不能在所得税中扣除,不是计入资产减值损失吗【答】请提供一下课程名称

-

【问】机关工委给的两优一先奖金,到我们单位基本户后,我们提现,库存现金付给被奖励的个人,怎么做分录,如果进其他应付款,是其他应付款机关工委,还是其他应付款个人【答】借:银行存款,贷:其他应付款—机关工委,借:库存现金,贷:银行存款,借:其他应付款—机关工委,贷:库存现金

-

【问】收到报关单后15天之类需要准备啥资料【答】您好申报出口退免税后15日内备好三类备案资料留存归档并填制备案单证目录:购销合同(出口/采购合同)、运输单据(提单/运单、货代及国内运费发票)、委托报关资料(报关委托书、代理报关费发票),同步归集出口发票、进项增值税专票、收汇水单用于退税申报

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明