2022年蜜蜂岛教辅勘误——《经济法基础》(3.3更新)

2022-03-03

提示:本页内容持续更新

【勘误点5】 【第五章 所得税法律制度】167页 例题题干

原文:【例题·单选题】甲公司2019年度取得销售收入8 000万元,发生符合条件的广告费支出1 000万元,上年度未在税前扣除的符合条件的广告费费和业务宣传费支出不超过当年销售(营业)收入15%的部分,准予扣除。…

修改为:【例题·单选题】甲公司2019年度取得销售收入8 000万元,发生符合条件的广告费支出1 000万元,上年度未在税前扣除的符合条件的广告费为300万元。已知广告费和业务宣传费支出不超过当年销售(营业)收入15%的部分,准予扣除。…

勘误时间:2022.3.3

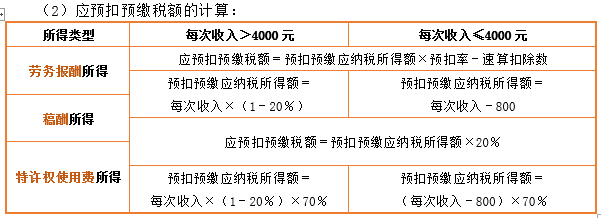

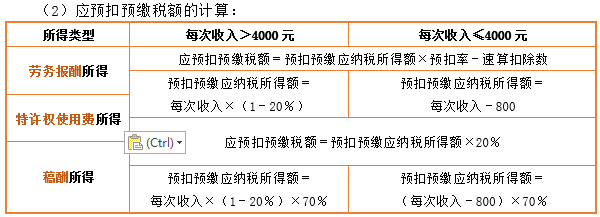

【勘误点4】 【第五章 所得税法律制度】193页 知识点

原文:

修改为:

勘误时间:2022.2.23

【勘误点3】 【第二章 会计法律制度】42页 本节测试题目题干

原文:1.甲代理记账机构接受乙公司委托为其办理代理记账业务。下列各项中,不属于甲代理记账机构业务范围的是( )。

修改为:1.甲代理记账机构接受乙公司委托为其办理代理记账业务。下列各项中, 属于甲代理记账机构业务范围的有( )。

勘误时间:2022.2.22

【勘误点2】 【第三章 支付结算法律制度】69页 例题题型

原文:【例题·单选题】根据《中华人民共和国票据法》…

修改为:【例题·多选题】根据《中华人民共和国票据法》…

勘误时间:2022.2.21

【勘误点1】【第一章 总论】17页 本节测试第2题选项

原文:D.行政处分

修改为:D.行政处罚

勘误时间:2022.2.21

如尚有其他错误,请及时联系老师进行反馈

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】增值税率13%是从哪里得来的,题中并没有写出增值税税率是13%【答】这是考试中默认需要掌握的税率常识,不需要题目额外给出哦:本题明确说所有相关企业都是增值税一般纳税人,委托加工的加工劳务属于一般纳税人增值税应税劳务,适用的增值税税率就是13%,因此计算增值税进项税额时直接使用13%计算即可。该批原材料市场价格为200万元,甲公司收到增值税专用发票上增值税税额为26万元,这里可以换算增值税率是13%

-

【问】利息费用总额为什么这样算【答】利息费用总额为原有负债利息与新增负债利息之和,原有负债利息=原有负债金额×平均利息率=1000×10%=100(万元),甲方案新增负债金额=新项目投资额÷债券发行价格比例=8000÷120%=20000/3(万元),甲方案新增负债利息=新增负债金额×票面利率=20000/3×6%=400(万元),甲方案下利息费用总额=原有负债利息+甲方案新增负债利息=100+400=500(万元)

-

【问】全额预缴款发行是我国早期股票发行曾使用的方式,不是目前主流发行方式,答案不是B,D吗?【答】全额预缴款发行仍在使用,它结合了网上定价方式,投资者需要先将全部申购资金存入指定账户,之后根据有效申购情况按比例配售股票,多余款项会返还给投资者,而上网竞价发行在1994年试用后一直未被落实,目前没有既定的法规文件支持,所以不属于我国目前使用的股票发行方式

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】这个题不明白,可以讲一下吗【答】您可以参考以下的解答

-

【问】请问这个员工没有工作满一年,为什么可以在当年休年假【答】江某并非在乙公司工作未满1年,而是累计工作年限已满5年(在甲公司已工作满5年),满足职工带薪年休假“累计工作已满1年”的核心条件

-

【问】资产减值准备20万不是12月份提的,为什么要算12月份的利润减少?【答】答案解析里的20并不是之前计提的那笔20万元资产减值准备,而是12月份处置N设备时产生的资产处置净损失,这笔损失是12月当期发生的,所以需要计入12月的营业利润。 先计算N设备出售时的账面价值:400(原值) - 276(截至11月底已提折旧) - 20(以前期间计提的减值准备) - 4(12月新增折旧)= 100万元 N设备出售价款为80万元,因此处置产生净损失:100 - 80 = 20万元,这个20万就是答案里影响12月营业利润的金额,它是处置当期产生的损益

-

【问】题目解析里面不是也有职工教育经费和工会经费吗?为什么不对呢?【答】题目问的是“基本医疗保险费的会计处理”,用到的科目是A

-

【问】老师,帮我解答一下这道题,完全没有理解到解析的意思,尤其是对应减值为什么1200*200/800?【答】因为减掉的是替换部分的账面价值,而题目给出的200是账面原值,需要计算出账面价值,120总的减值*200/800替换部分占设备的比例

-

【问】此题与本章第30题重复。。。。。。。【答】您刷新看下

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明