关于2022年度全国会计专业技术初级资格考试吉林省考区报名及考务日程等工作安排的通知

各位考生:

根据财政部 人力资源和社会保障部 全国会计专业技术资格考试领导小组办公室印发的《关于2022年度全国会计专业技术资格考试考务日程安排及有关事项的通知》(会考〔2021〕8号)规定,现将2022年度全国会计专业技术初级资格考试吉林省考区考务日程及报名等工作安排通知如下:

一、考试科目与大纲

(一)考试科目

1.初级资格考试科目包括《初级会计实务》《经济法基础》。

2.参加初级资格考试的人员,在一个考试年度内通过全部科目的考试,方可取得初级资格证书。

(二)考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2022年度初级会计资格考试大纲。

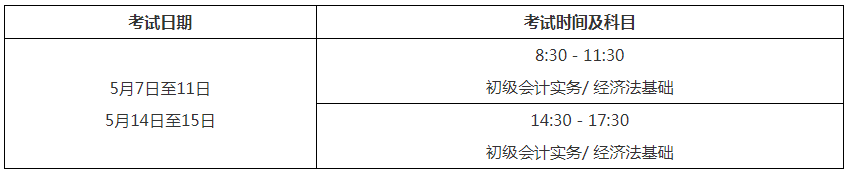

二、考试时间

初级资格考试于2022年5月7日至11日,5月14日至15日,分两个时间段进行,共14个批次。具体安排如下:

《初级会计实务》科目考试时长为105分钟,《经济法基础》科目考试时长为75分钟,两个科目连续考试,时间不能混用。

2022年6月10日前,在“全国会计资格评价网”上公布初级会计资格考试成绩。

三、报名条件

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加初级资格考试的人员,除具备基本条件外,还必须具备国家教育部门认可的高中毕业(含高中、中专、职高和技校)及以上学历。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

四、报名与考试地点

(一)符合报名条件的在职在岗人员按属地化原则在其工作单位所在考区报名;符合报名条件的在校学生,在其学籍所在考区报名;符合报名条件的其他人员,在其户籍或居住所在考区报名。

(二)符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在考区报名;为在校学生的,在其学籍所在考区报名。

(三)所有报名参加考试人员,均在其报名所在考区参加考试。

(四)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

五、报名方式及流程

(一)全国会计专业技术资格考试全部实行网上报名,报名网址为“全国会计资格评价网”(http://kzp.mof.gov.cn/)。

(二)初级资格考试报名及缴费于2022年1月5日14:00开始,1月24日14:00截止。未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,考生所填写的信息将不能在网上自行修改。

(三)网上报名程序及要求

1.选择考区。长春市、吉林市、四平市、辽源市、通化市、白山市、白城市、延边州、松原市,梅河口市、公主岭市考生按属地原则选择考区,其中长白山管委会的考生就近选择考区。未按属地原则报名的,在后审过程中将取消考试成绩。

2.填报信息。填报信息的准确性由考生本人负责,报考人员须按照诚实守信的原则,实事求是地填报相关信息。在报考审核前,考生可以凭报考注册号登录网站修改本次报名信息。

3.上传本人照片。报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。考生须准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295*413;不得使用美颜、艺术修饰等工具进行图像处理),下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。照片上传完成后由报名系统后台进行人工审核,审核通过后方可进行网上缴费。照片质量不合格的(不清晰、背景颜色不对、非证件照等)将不予审核通过,考生必须重新上传符合要求的照片方能再次进行报考审核。

4.网上缴费。考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。根据《关于全国会计专业技术资格考试考务费收费标准的通知》(会评〔2017〕1号)和《吉林省物价局关于会计专业技术资格考试收费标准的通知》(吉发改收费〔2021〕145号)文件执行。考试费每人每科44元,考务费每人每科6元,合计每人每科50元,考务费向考生收取后上缴财政部。

需要开具报名费收据的考生,请于2022年1月27日前(节假日除外)携带身份证、自行打印的网上报名回执表到所在市(州)财政局考试管理机构开具,逾期不补。

注意事项:网上缴费后考生本人必须登录报名系统查询报名缴费是否成功,如缴费后仍显示没有报名成功,请及时与考试管理机构联系,考试报名结束后概不受理。

5.确认报名成功。缴费完成后,报名系统提示“报名成功”。考生应自行打印并留存《全国会计资格考试网上报名考生信息表》和《网上报名回执表》作为报名和缴费成功的凭证。

六、考试教材

报名过程中考生可通过全国考试教材征订平台进行教材订购及缴费,由出版社直接将教材邮寄到考生预留的收件地址。

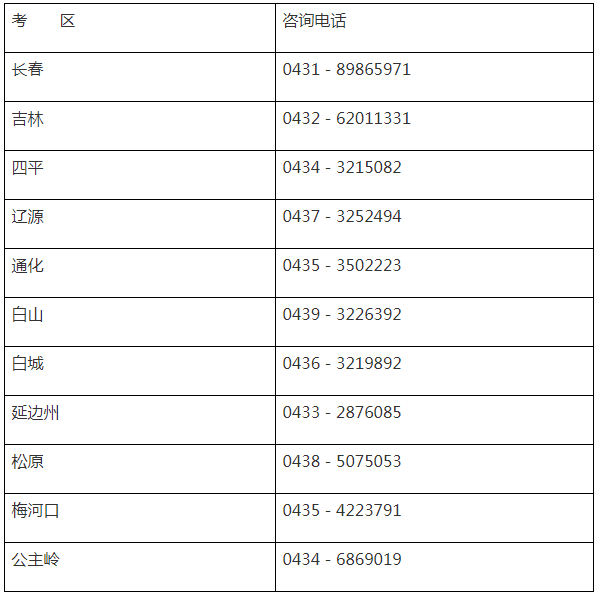

七、各考区报名咨询电话

八、考后审核

在领取证书时,同步进行报名条件审核,对于采取伪造学历、提供虚假证明以及不符合属地原则等弄虚作假手段骗取参考资格并且考试合格的人员,将按照相关规定进行处理。

九、信息采集

初级资格考试全科成绩合格的人员应当主动参加信息采集。登录吉林省财政厅会计网(http://cztkj.jl.gov.cn),“会计人员信息采集”模块内“注册”按钮,按照《吉林省会计人员信息采集操作指南》依次进行用户注册、信息登记、资料扫描件上传、信息确认提交等流程操作。

十、工作要求

(一)考生应遵守考试纪律,认真备考,诚信参加考试。对考试违纪违规人员,将按照《中华人民共和国刑法》有关规定及《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号)进行处理。

(二)考生应按照当地新冠肺炎疫情防控工作要求,做好个人防控,并积极配合当地会计专业技术资格考试组织单位的防控工作,确保广大考生和考试工作人员的身体健康和生命安全。

吉林省财政厅

2021年12月16日

其他地区报考信息

请关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

-

【问】这笔业务也不需要交销项税吗,还有其他应收款-库存现金,这个二级科目好象有点问题【答】教学场景下老师讲一些例子时为了方便计算及理解,有时候会设定前提条件,实际工作中需按规定交,其他应收款的二级科目没问题,您用“XX收银员”等其他也是可以的呢

-

【问】请问这笔业务不需要交销项税吗【答】教学场景下老师讲一些例子时为了方便计算及理解,有时候会设定前提条件,实际工作中需按规定交

-

【问】这个分录正确吗,正确应该如何 写【答】老板把钱先借给公司用于发薪可这样写会计分录

-

【问】形状抠图抠出来的图是透明的是啥情况【答】造成这种情况有不同原因,如想要一个白色或彩色背景,在另存为图片时选择JPEG

-

【问】怎么注册金蝶账号,我尝试用手机号注册,验证码为什么发不过来?【答】请联系服务商

-

【问】请问老师,从零开始手把手教您做出纳(赠实操系统)——板块四、出纳日常工作内容——8、月底结账——3分37秒,视频展示的这个银行日记账里,1月14日这一行的余额前边为什么是借、不是贷呢?【答】因为银行账户有存款呢

-

【问】请问老师,图1里为什么要借方是应收账款,而不是直接用其他货币资金-微信?图2里,钱是收到微信上,没有提现到银行账户,借方可以直接写其他货币资金-微信,不用银行存款吧?【答】请问这个是哪个课程的呢,请提供一下课程的章节名称以及时间点,这边结合课程核对一下呢

-

【问】2022年12月8日,收到 业务1 广东朵拉货款970,000.00元。此笔销售合同双方约定现金折扣为2/10、1/20、n/30,(业务1时,协议约定现金折扣不含增值税,按照以往双方交易经验,预计广东朵拉享受现金折扣概率几乎为0),广东朵拉在10天内付款,可享受2%的现金折扣:858,407.09*2%=17,168(取整)【答】请问您这边的疑问是什么

-

【问】你好老板,两个文件要合并起来,怎么操作?【答】您好请问具体什么文件

-

【问】新版的xlsx怎么插入图表,或者其他的宏表【答】新版Excel插入图表只需选中数据后点击顶部插入选项卡,可选择推荐图表或各类图表样式,插入Excel4.0宏表可右键底部工作表标签选择插入MSExcel4.0宏表,普通xlsx格式无法保存宏表,创建后需另存为xlsm启用宏文件

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明