安徽省会计专业技术资格考试领导小组办公室关于2022年度全省会计专业技术 资格考试考务日程安排及有关事项的通知

皖财会考〔2021〕13号

各市会计资格考试管理机构:

根据全国会计专业技术资格考试领导小组办公室《关于2022年度全国会计专业技术资格考试考务日程安排及有关事项的通知》(会考〔2021〕8号)精神,2022年度会计专业技术资格考试(以下简称会计资格考试)采用无纸化方式,分别于2022年5月(初级、高级)、9月(中级)举行。现就2022年度我省会计资格考试考务日程安排及有关事项通知如下:

一、考试报名

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加初级资格考试的人员,除具备基本条件外,还必须具备国家教育部门认可的高中毕业(含高中、中专、职高和技校)及以上学历。

(三)报名参加中级资格考试的人员,除具备基本条件外,还必须具备下列条件之一:

1.具备大学专科学历,从事会计工作满5年。

2.具备大学本科学历或学士学位,从事会计工作满4年。

3.具备第二学士学位或研究生班毕业,从事会计工作满2年。

4.具备硕士学位,从事会计工作满1年。

5.具备博士学位。

6.通过全国统一考试,取得经济、统计、审计专业技术中级资格。

(四)报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位或第二学士学位或研究生班毕业或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

(五)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(六)本通知所述有关会计工作年限,截止日期为2022年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(七)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(八)审核报考人员报名条件时,报考人员应按要求提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

二、考试科目

(一)初级资格考试科目包括《初级会计实务》《经济法基础》。

(二)中级资格考试科目包括《中级会计实务》《财务管理》《经济法》。

(三)高级资格考试科目包括《高级会计实务》。

参加初级资格考试的人员,在1个考试年度内通过全部科目的考试,方可取得初级资格证书;参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书;参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试成绩合格单,3年内参加高级会计师资格评审有效。

三、考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2022年度会计资格考试大纲。

四、考试时间及考务日程安排

(一)考试时间

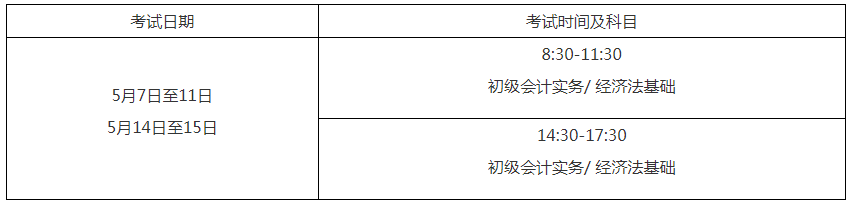

1.初级资格考试于2022年5月7日至11日,5月14日至15日,分两个时间段进行,共14个批次。具体安排如下:

《初级会计实务》科目考试时长为105分钟,《经济法基础》科目考试时长为75分钟,两个科目连续考试,时间不能混用。

2.高级资格考试《高级会计实务》科目考试日期为2022年5月7日,考试时间为8:30-12:00。

3.中级资格考试于2022年9月3日至5日举行,共3个批次,具体安排如下:

(二)初级、高级资格考试考务日程

1.2021年12月13日前,各市会计考试管理机构(以下简称市会考机构)公布本地区2022年度初级、高级资格考试科目、考试时间、报名日期等考试相关事项。

2.我省2022年度初级、高级资格考试报名时间为2022年1月5日至1月24日,届时考生可登录“全国会计资格评价网”报名系统进行报名。考试报名及缴费统一在1月24日14:00截止。具体报名及审核的方式方法另行通知。

3.2022年4月8日前,省会计考办向社会公布初、高级资格考试准考证网上打印起止日期。

4.2022年5月5日前,各市会考机构向社会公布考试值班电话,并将值班电话、值班人员等情况报省会计考办。

5.2022年5月7日组织高级资格考试,5月7日至11日、5月14日至15日组织初级资格考试。各市会考机构在检查数据完整性、进行违纪违规处理后,及时上报本地区初、高级资格考试所有批次考试数据和违规情况。

6.2022年6月10日前,省会计考办向社会发布初级资格考试成绩查询通知,组织完成全省高级资格考试评卷工作。6月22日前,省会计考办向社会发布高级资格考试成绩查询通知。各市会考机构同时公布本地区考试成绩、咨询电话和电子邮箱。

7.考试成绩与合格标准公布后1个月内,各市会考机构完成合格人员相关信息复核、确认工作,并向省会计考办报送考试合格人员相关信息及书面报告。

(三)中级资格考试考务日程

1.2022年2月16日前,各市会考机构公布本地区2022年度中级资格考试科目、考试时间、报名日期、报名方式等考试相关事项。

2.我省2022年度中级资格考试报名时间为2022年3月10日至3月31日,届时考生可登录“全国会计资格评价网”报名系统进行报名。考试报名及缴费统一在3月31日14:00截止。具体报名及审核的方式方法另行通知。

3.2022年8月10日前,省会计考办向社会公布中级资格考试准考证网上打印起止日期。

4.2022年9月1日前,各市会考机构向社会公布考试值班电话,并将值班电话、值班人员等情况报省会计考办。

5.2022年9月3日至5日组织中级资格考试。各市会考机构在检查数据完整性、进行违纪违规处理后,及时上报本地区中级资格考试所有批次考试数据和违规情况。9月28日前,省会计考办组织完成全省中级资格考试评卷工作。

6.2022年10月20日前,省会计考办向社会发布中级资格考试成绩查询通知。各市会考机构同时公布本地区考试成绩、咨询电话和电子邮箱。

7.考试成绩与合格标准公布后1个月内,各市会考机构完成合格人员相关信息复核、确认工作,并向省会计考办报送考试合格人员相关信息及书面报告。

五、其他事项

(一)各市会考机构应按统一规定的时间、程序组织网上报名工作,严格按照全国统一的考试报名条件审核报考人员考试资格,认真负责地做好报名资格的审核工作。

(二)各市会考机构应于考试开始2日前完成对监考人员、考试工作人员培训等各项考前准备工作,于考试开始前1日内完成对所有考点、考场和考试机检测等工作,并做好防范和打击作弊活动的各项准备工作。

(三)省、市级会考机构要提高服务意识,认真负责,精心细致做好考务管理各环节工作,及时把考试日程安排及有关事项通知考生,确保2022年度会计资格考试各项工作圆满完成。

(四)各市会考机构应按照本地区新冠肺炎疫情防控工作要求和人社部门关于做好疫情防控常态化下专业技术人员职业资格考试有关工作的要求,及时研判情况,制定疫情防控措施和应急预案,做好考试期间疫情防控工作。出现突发疫情紧急情况,确实不能正常组织考试的,市会考机构请示当地疫情防控领导小组后,向省会计考办报告,由省会计考办向社会公告暂停有关考区、考点的考试。市会考机构向考生做好解释工作。

(五)因疫情防控原因不能参加中级资格考试的,报考人员已经取得的中级资格合格成绩有效期相应延长1年。

(六)2022年11月20日前,各市会考机构向省会计考办报送2022年度考试工作总结。

安徽省会计专业技术资格考试领导小组办公室

2021年11月7日

其他地区报名信息

请关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

-

【问】这笔业务也不需要交销项税吗,还有其他应收款-库存现金,这个二级科目好象有点问题【答】教学场景下老师讲一些例子时为了方便计算及理解,有时候会设定前提条件,实际工作中需按规定交,其他应收款的二级科目没问题,您用“XX收银员”等其他也是可以的呢

-

【问】请问这笔业务不需要交销项税吗【答】教学场景下老师讲一些例子时为了方便计算及理解,有时候会设定前提条件,实际工作中需按规定交

-

【问】这个分录正确吗,正确应该如何 写【答】老板把钱先借给公司用于发薪可这样写会计分录

-

【问】形状抠图抠出来的图是透明的是啥情况【答】造成这种情况有不同原因,如想要一个白色或彩色背景,在另存为图片时选择JPEG

-

【问】怎么注册金蝶账号,我尝试用手机号注册,验证码为什么发不过来?【答】请联系服务商

-

【问】请问老师,从零开始手把手教您做出纳(赠实操系统)——板块四、出纳日常工作内容——8、月底结账——3分37秒,视频展示的这个银行日记账里,1月14日这一行的余额前边为什么是借、不是贷呢?【答】因为银行账户有存款呢

-

【问】请问老师,图1里为什么要借方是应收账款,而不是直接用其他货币资金-微信?图2里,钱是收到微信上,没有提现到银行账户,借方可以直接写其他货币资金-微信,不用银行存款吧?【答】请问这个是哪个课程的呢,请提供一下课程的章节名称以及时间点,这边结合课程核对一下呢

-

【问】2022年12月8日,收到 业务1 广东朵拉货款970,000.00元。此笔销售合同双方约定现金折扣为2/10、1/20、n/30,(业务1时,协议约定现金折扣不含增值税,按照以往双方交易经验,预计广东朵拉享受现金折扣概率几乎为0),广东朵拉在10天内付款,可享受2%的现金折扣:858,407.09*2%=17,168(取整)【答】请问您这边的疑问是什么

-

【问】你好老板,两个文件要合并起来,怎么操作?【答】您好请问具体什么文件

-

【问】新版的xlsx怎么插入图表,或者其他的宏表【答】新版Excel插入图表只需选中数据后点击顶部插入选项卡,可选择推荐图表或各类图表样式,插入Excel4.0宏表可右键底部工作表标签选择插入MSExcel4.0宏表,普通xlsx格式无法保存宏表,创建后需另存为xlsm启用宏文件

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明