注意!2022年度个税专项附加扣除开始确认

2021-12-06

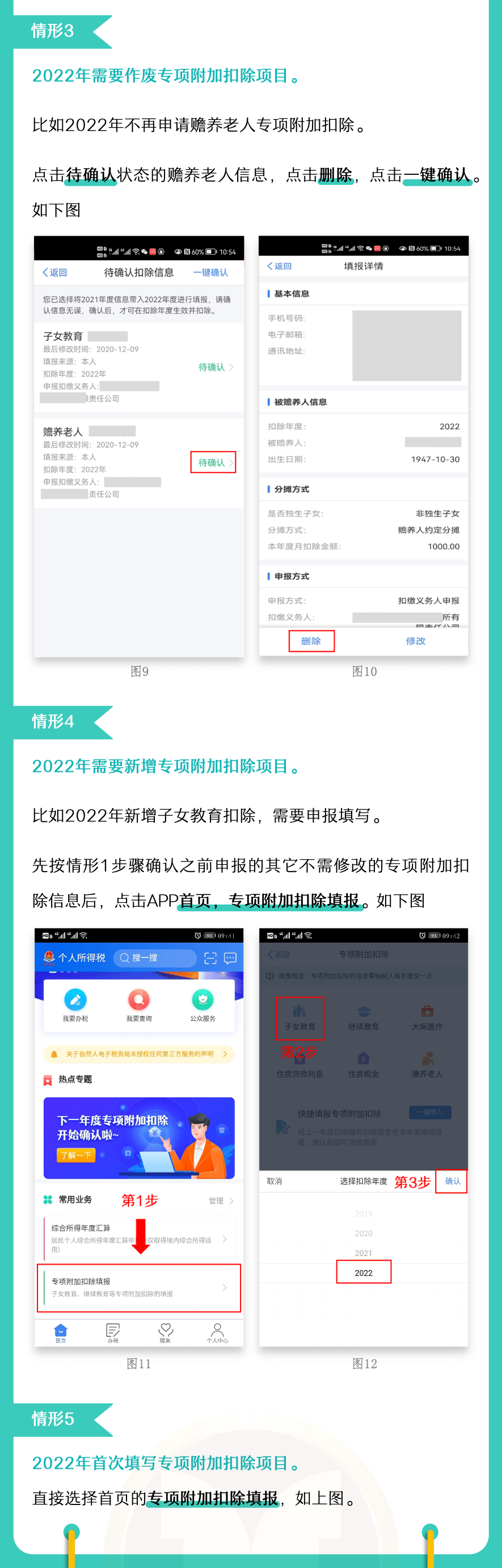

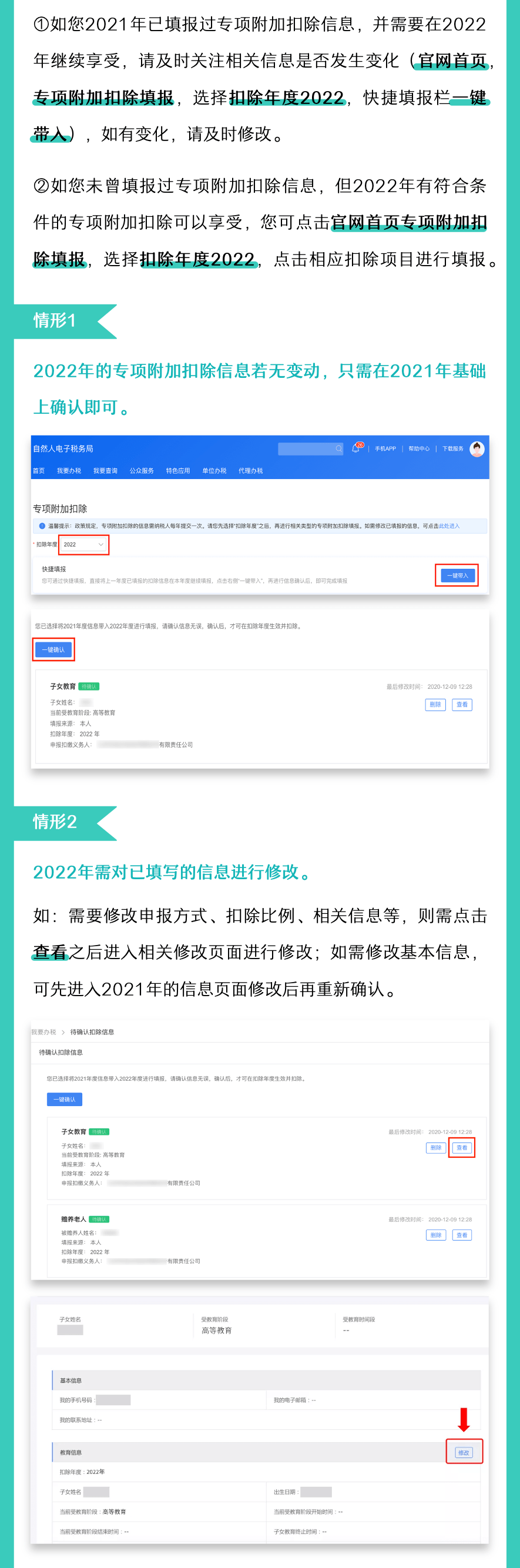

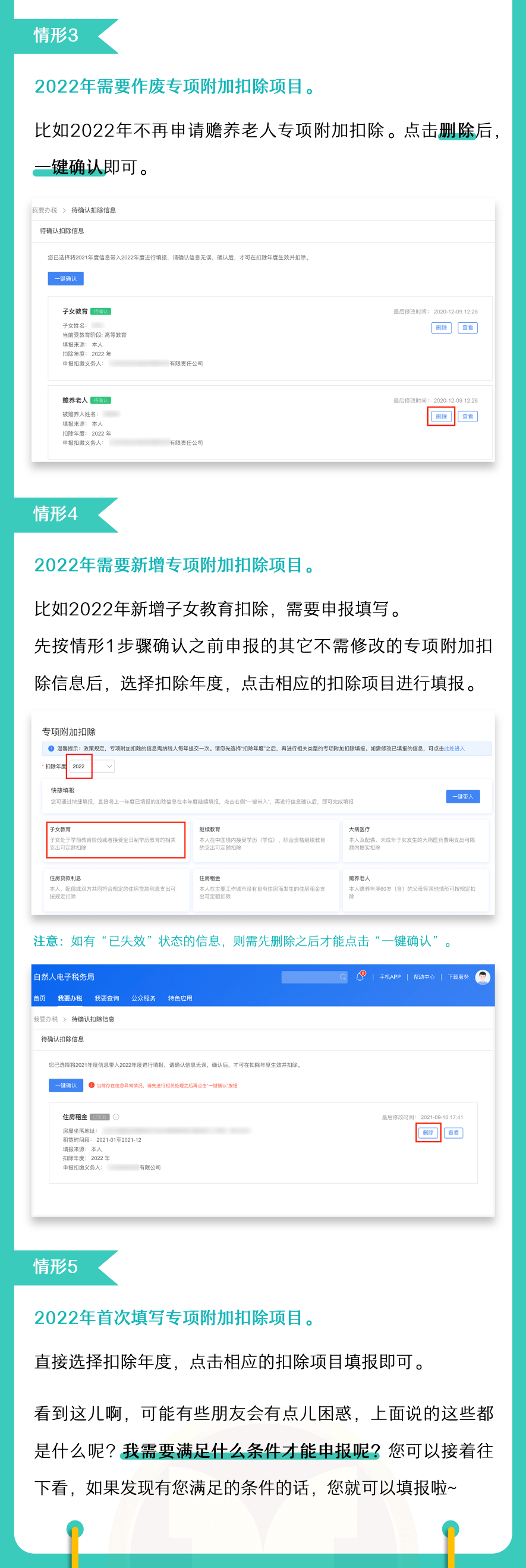

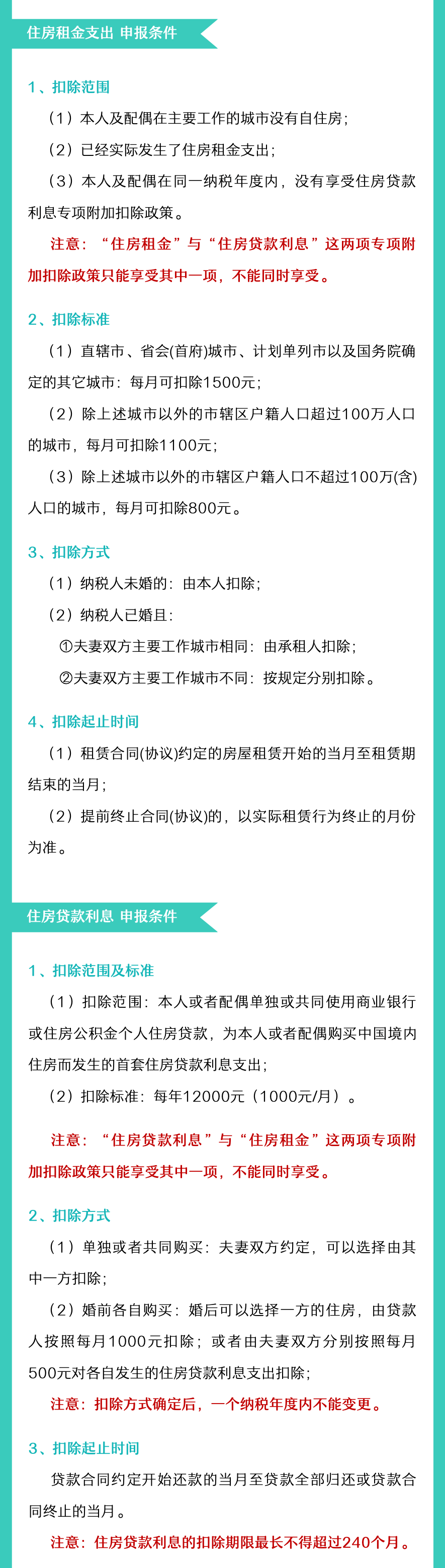

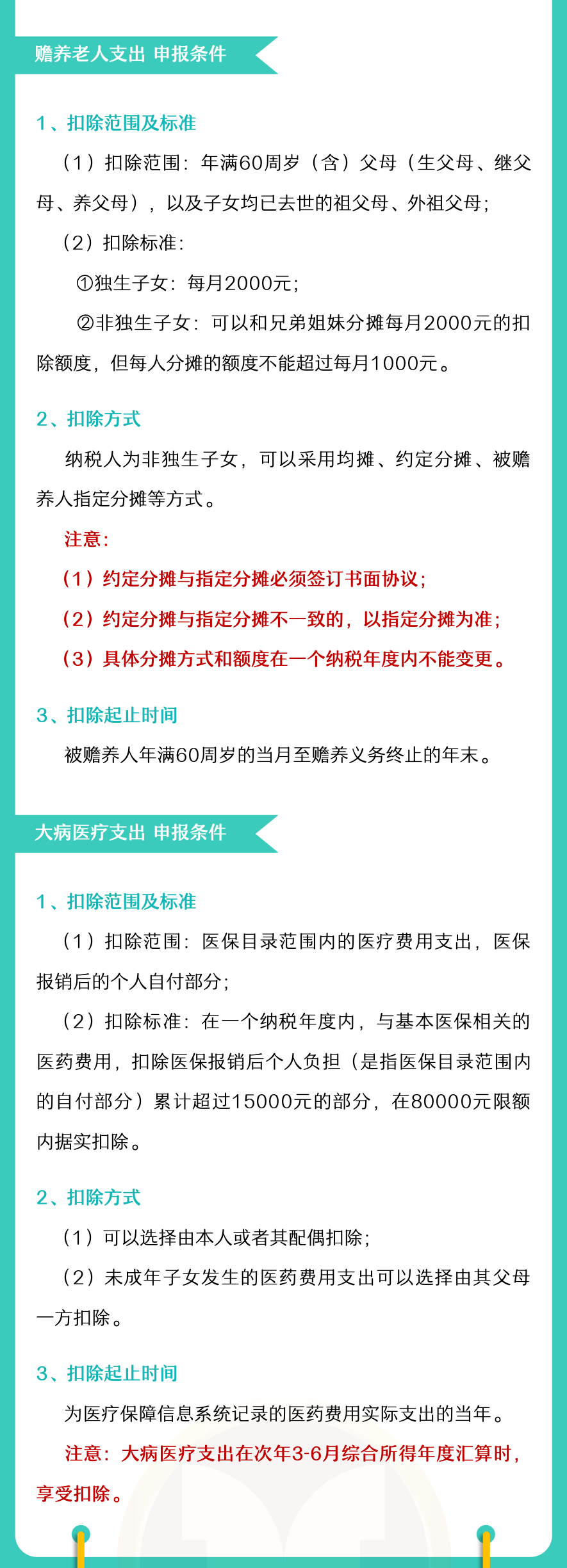

各位纳税人注意啦!依据《国家税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)规定,纳税人在2021年12月31日前,需对2022年的专项附加扣除进行确认。

一起来看看手机和电脑端的操作流程

↓↓↓

以上就是2022年度个税专项附加扣除确认的操作步骤了,小伙伴们都搞明白了吗?在此提醒,大家千万不要忽视这个事情,抓紧去确认,不然后边汇算清缴会影响到到手工资。

更多财税资讯

请关注微信公众号-财税天天读

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】我们是环保设备工程公司,公司外部人员去项目上看现场,给他发补助,金额3000,没有发票,怎么把钱打过去合适,没在公司报个税,只是给他上了工伤保险【答】可直接银行转给对方,补充完成个人所得税的申报扣缴,该补助属于外部人员的劳务报酬所得

-

【问】为什么2.8亿不能在所得税中扣除,不是计入资产减值损失吗【答】请提供一下课程名称

-

【问】机关工委给的两优一先奖金,到我们单位基本户后,我们提现,库存现金付给被奖励的个人,怎么做分录,如果进其他应付款,是其他应付款机关工委,还是其他应付款个人【答】借:银行存款,贷:其他应付款—机关工委,借:库存现金,贷:银行存款,借:其他应付款—机关工委,贷:库存现金

-

【问】收到报关单后15天之类需要准备啥资料【答】您好申报出口退免税后15日内备好三类备案资料留存归档并填制备案单证目录:购销合同(出口/采购合同)、运输单据(提单/运单、货代及国内运费发票)、委托报关资料(报关委托书、代理报关费发票),同步归集出口发票、进项增值税专票、收汇水单用于退税申报

-

【问】为什么B产品是1000【答】请提供一下具体问题

-

【问】怎么设计引出的财务报表出现表头?在财务报表中点打印或预览时报表有表头:企业名称、报表名称、报表期间,但点“引出”报表时表头都没有了,能设计出报头吗【答】不同软件的操作会不一样,你可以尝试下右键表格空白区域,找到导出选项,选择导出 Excel(包含条件 / 包含页眉),或联系一下服务公司

-

【问】房产税401如何算出来的【答】这是哪个课哪节的内容呢

-

【问】会计实操工业制造业务29为什么报关费不计入原材料成本而计入销售费用呢?【答】外销货物报关费计入销售费用,采购原材料进口报关费计入原材料采购成本

-

【问】会计实操业务24为什么银行存款要分开写而不直接合并扣5640.6呢?【答】请问哪个练习

-

【问】图片中当期应纳税额=0-(6500-7000)=-500(留抵) 当期免抵退税额=100000*6%=6000元 当期应退税额500元吗?【答】当期应纳税额500

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明