电子专票开错了怎么办?

2021-10-14

今天一不小心开错了一张电子专票,

这可怎么办呀?

别着急!

电子专票开错了虽然不能作废,

但是可以红冲后重新开具正确的蓝字发票喔!

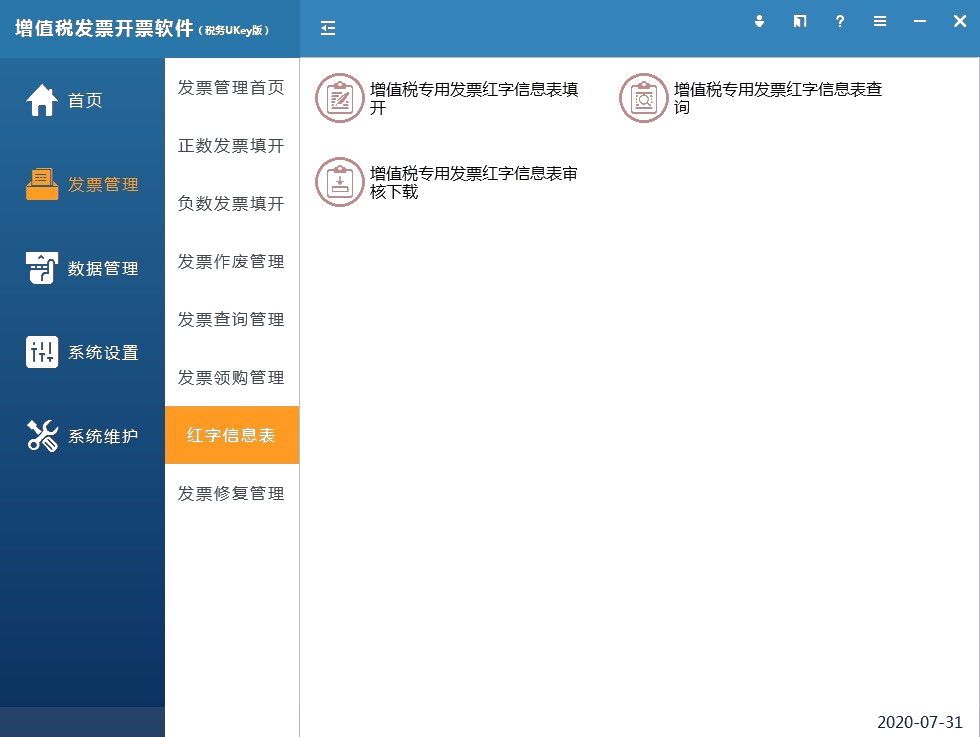

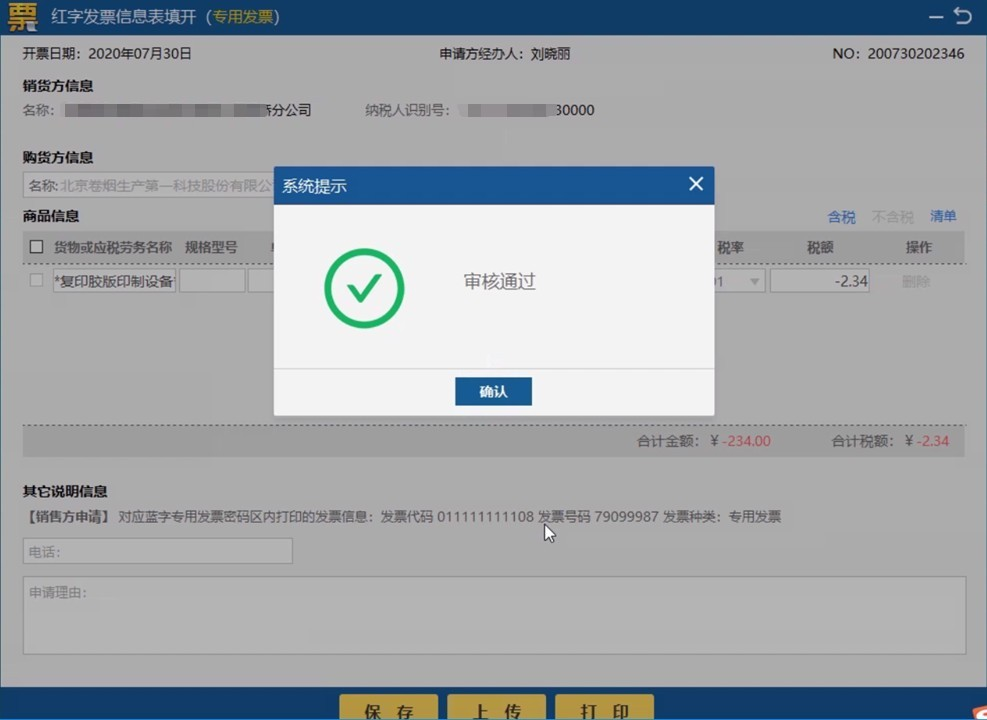

一、填开增值税专用发票红字信息表

1.进入红字信息表填开界面:增值税发票开票软件(税务Ukey版)>发票管理>红字信息表>增值税专用发票红字信息表填开。

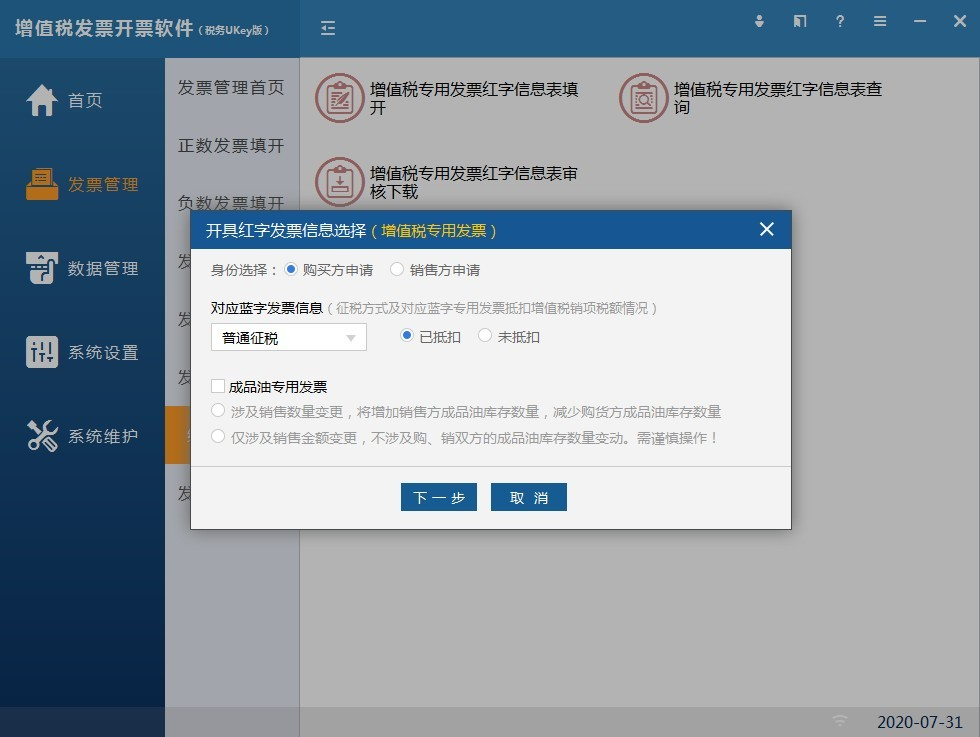

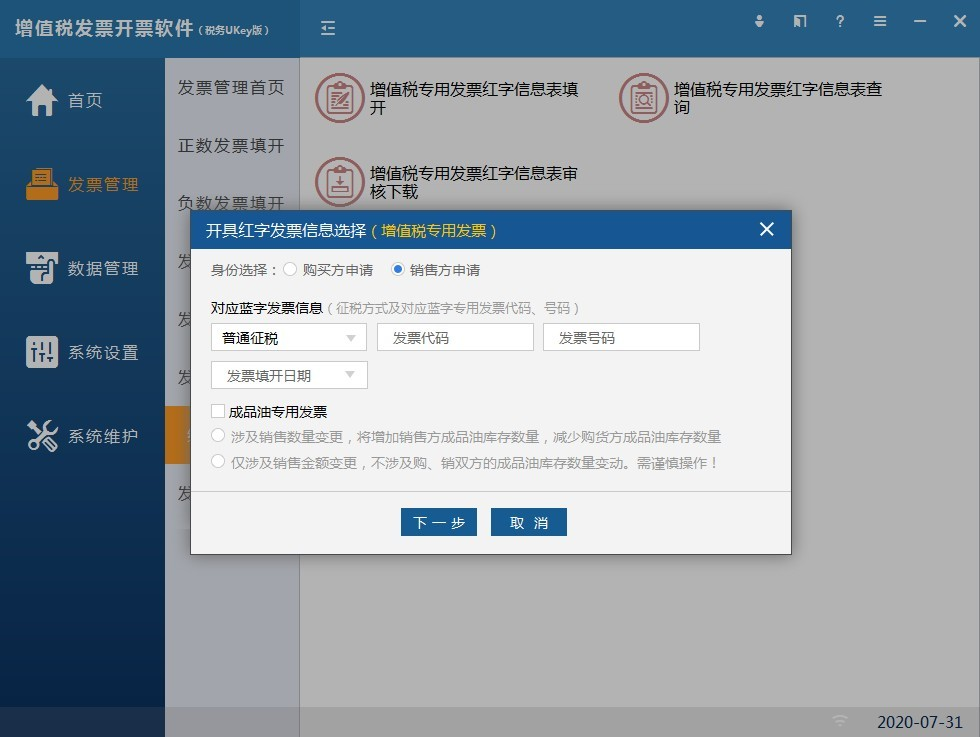

2.销售方开具电子专票尚未交付购买方,以及购买方尚未用于申报抵扣的,由销售方在发票管理系统中填开并上传《信息表》,填开时填写相对应的蓝字电子专票信息,点击“销售方申请”-填写蓝字发票代码和号码,选择发票填开日期,点击“下一步”,核对无误后点击“上传”。

购买方已将电子专票用于申报抵扣的,由购买方在增值税发票管理系统中填开并上传《信息表》,填开时不填写相对应的蓝字电子专票信息,选择“购买方申请”及“已抵扣”后点击“下一步”,根据原蓝字发票核对无误后点击“上传”。

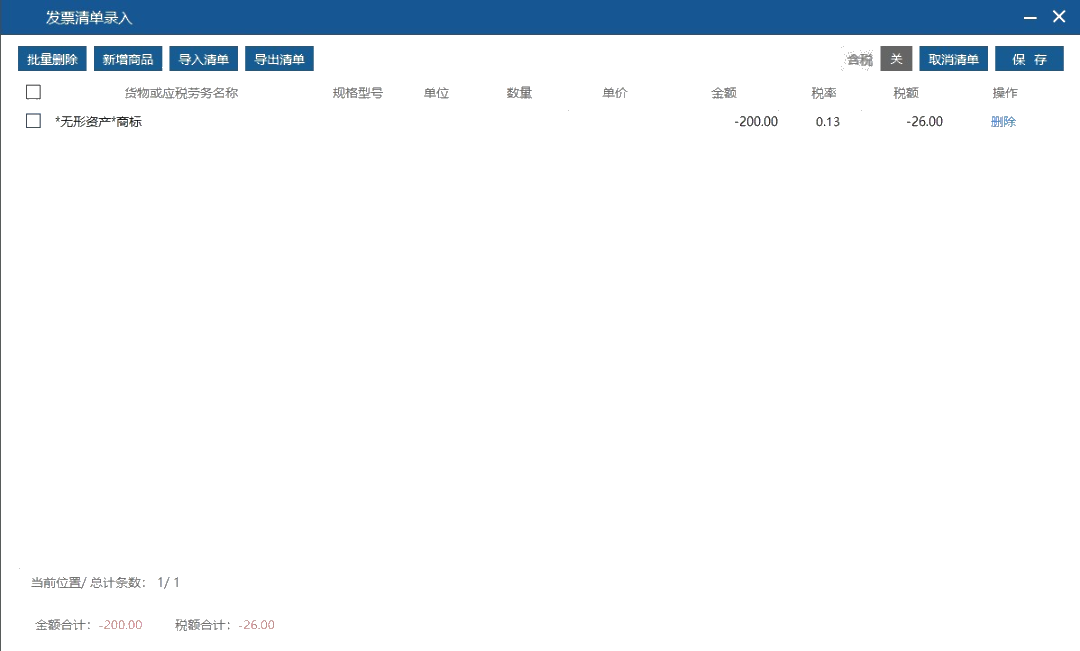

红字信息表填开也支持批量导入信息表的项目信息喔~ 点击“清单”按钮就可以进入红字信息表清单录入界面啦!

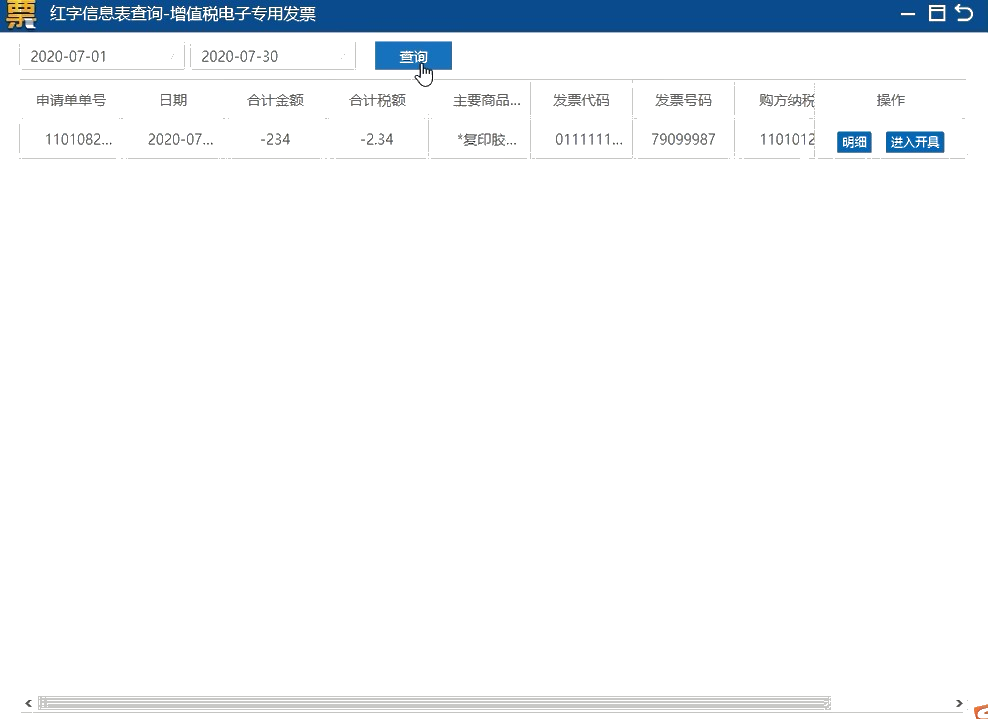

二、负数发票填开

红字发票信息表上传审核通过后,就可以进行负数发票填开啦!

进入增值税发票开票软件(税务Ukey版),点击:发票管理>红字信息表>增值税专用发票红字信息表查询>选择对应红字信息表后点击“进入开具”。

好啦!电子专票开错后红冲的步骤大概就是这样啦!希望会对你的工作有所帮助喔~

更多财会资讯及干货,请关注微信公众号-财税天天读

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】我们是环保设备工程公司,公司外部人员去项目上看现场,给他发补助,金额3000,没有发票,怎么把钱打过去合适,没在公司报个税,只是给他上了工伤保险【答】可直接银行转给对方,补充完成个人所得税的申报扣缴,该补助属于外部人员的劳务报酬所得

-

【问】为什么2.8亿不能在所得税中扣除,不是计入资产减值损失吗【答】请提供一下课程名称

-

【问】机关工委给的两优一先奖金,到我们单位基本户后,我们提现,库存现金付给被奖励的个人,怎么做分录,如果进其他应付款,是其他应付款机关工委,还是其他应付款个人【答】借:银行存款,贷:其他应付款—机关工委,借:库存现金,贷:银行存款,借:其他应付款—机关工委,贷:库存现金

-

【问】收到报关单后15天之类需要准备啥资料【答】您好申报出口退免税后15日内备好三类备案资料留存归档并填制备案单证目录:购销合同(出口/采购合同)、运输单据(提单/运单、货代及国内运费发票)、委托报关资料(报关委托书、代理报关费发票),同步归集出口发票、进项增值税专票、收汇水单用于退税申报

-

【问】为什么B产品是1000【答】请提供一下具体问题

-

【问】怎么设计引出的财务报表出现表头?在财务报表中点打印或预览时报表有表头:企业名称、报表名称、报表期间,但点“引出”报表时表头都没有了,能设计出报头吗【答】不同软件的操作会不一样,你可以尝试下右键表格空白区域,找到导出选项,选择导出 Excel(包含条件 / 包含页眉),或联系一下服务公司

-

【问】房产税401如何算出来的【答】这是哪个课哪节的内容呢

-

【问】会计实操工业制造业务29为什么报关费不计入原材料成本而计入销售费用呢?【答】外销货物报关费计入销售费用,采购原材料进口报关费计入原材料采购成本

-

【问】会计实操业务24为什么银行存款要分开写而不直接合并扣5640.6呢?【答】请问哪个练习

-

【问】图片中当期应纳税额=0-(6500-7000)=-500(留抵) 当期免抵退税额=100000*6%=6000元 当期应退税额500元吗?【答】当期应纳税额500

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明