利好:小规模纳税人增值税起征点由10万元提高到15万元

2021-03-10

2021政府工作报告再传好消息:提高小规模纳税人增值税起征点!消息一出,受到了人们的广泛关注,下面来分析一下,如何看待小规模纳税人增值税起征点从月销售额10万元提高到15万元?具体会给企业带来哪些影响?

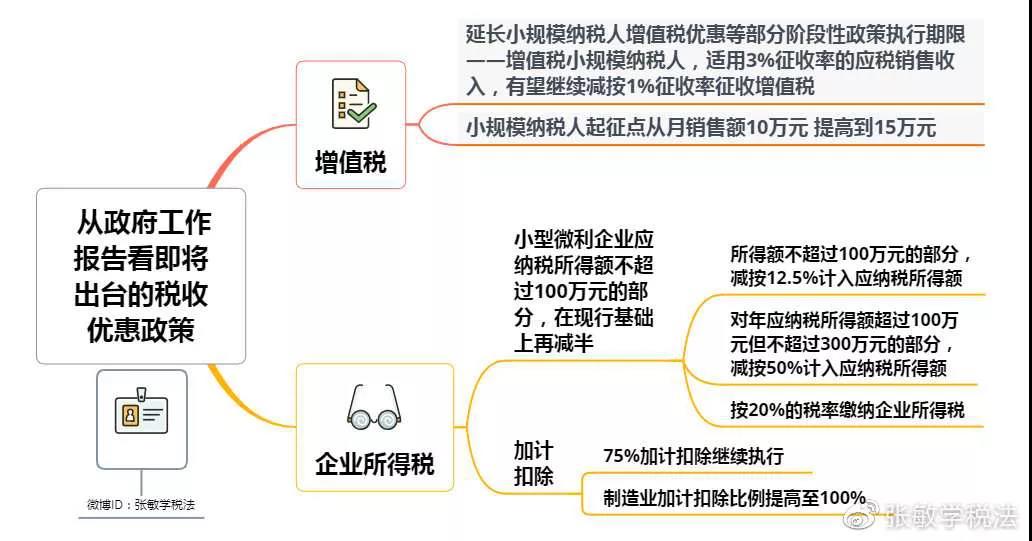

1.提高小规模纳税人增值税起征点至15万元

为减轻企业负担,激发市场活动,2021年将继续执行制度性减税政策,延长小规模纳税人增值税优惠等部分阶段性政策执行期限,实施新的结构性减税举措,对冲部分政策调整带来的影响。将小规模纳税人增值税起征点从月销售额10万元提高到15万元。对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

2. 小规模纳税人增值税起征点从月销售额10万元提高到15万元,具体会给企业带来哪些影响?

(1)将小规模纳税人增值税起征点从月销售10万元提高到15万元,国家税务总局的文件还未出来,出来之后主要是小规模纳税人可以享受免征增值税优惠政策的企业范围增加了一些,季度不超过45万的小规模纳税人,都能享受免征增值税优惠了。

(2)节税,也就是小规模月销售额15万以下都不用缴纳增值税。

(3)可能会重新放开一般纳税人转登记为小规模。

更多会计实操干货及行业热点资讯,请关注微信公众号-财税天天读

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】金蝶软件上个月打印完成,要输入下个月的凭证该如何操作?【答】一般结账后可直接录入下月凭证呢

-

【问】上月凭让打印结束,下个月如何开始【答】一般结账后可直接录入下月凭证呢

-

【问】生产企业当月出口,过几个月等结关再开具有问题吗,以前一直这样操作。1月以前出口发票一直免税税率,3月开始用零税率会有风险吗【答】当月出口过几个月再开票有风险,建议尽量出口当月开具,最迟不跨月,否则可能影响收入确认、退税申报及税务核查;3月起将出口发票税率从免税改为零税率,只要你的出口货物符合退(免)税政策且单证齐全、按时收汇,就没有风险,反而更合规

-

【问】我的剪贴板中没“有删除”和“粘贴”选项,怎样才能在删除单元格中数字后,保留颜色?【答】要删除内容可直接按键盘的Delete 或鼠标右键菜单里的“清除内容”

-

【问】请问老师,怎么判断一个实操课程的录制时间?因为我担心课程的时效性。因为如果花了十几个小时,听了很老旧的课程,就是浪费了时间,至少是效果大打折扣。【答】目前不显示录制的时间,在学习过程中有问题可咨询老师呢

-

【问】请问,老师讲课时用的PPT能一次性下载(不是一次下载一个图片)吗?我想下载打印装订成册,以便听课时在上面直接做笔记。【答】在网页点击下打印是可一次全部打印出来的

-

【问】老师你好,课程对应的资料在哪儿下载【答】在“资料讲义”处可查看,不支持下载,您可以在微信联系下客服老师领取

-

【问】学堂 里提到的中国电子口岸 是中国国际贸易单一窗口吗?【答】不是的,单一窗口:企业直接办事的申报前台,电子口岸属于底层平台

-

【问】老师你好,我想咨询一下,像一个项目的利润是不是收入-成本-管理费-税费这样子算?比如我100万的项目,92万的成本,管理费+税费=5万,那这个项目的利润就是100-92-5=3万,这3万就是最后要退给项目老板的利润【答】利润的基本计算方法通常是收入减去成本、费用和税费等支出,在您所举的例子中,项目收入为100万,成本是92万,管理费和税费总共5万,按照“利润=收入-成本-管理费-税费”这个公式,计算得出的3万就是该项目的利润,如果没有其他额外的收支情况,这3万可以理解为项目最终的盈利,是否退给老板,需依据项目具体约定来确定呢

-

【问】老师,Excel听到中间公式哪里卡壳了,比如:我听到分级显示操作步骤哪里公式怎么来的搞不懂,在辅助列建立公式,可以详细把公式备注告知我吗?这步没弄懂就进行不下去了[流泪]【答】这是哪一节课

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明