根据财政部会计资格评价中心党委书记、主任冯卫东在2020年度全国会计专业技术资格考试网络视频考务会议上的讲话,对2019年度会计资格考试工作做了简要回顾,对2020年度全国会计资格考试提出了要求,以下是相关新政策,一起来看!

一、相应地调减相关科目试卷题量、2021年考试大纲大变

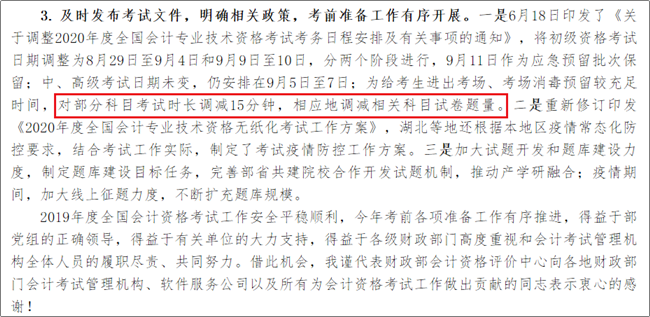

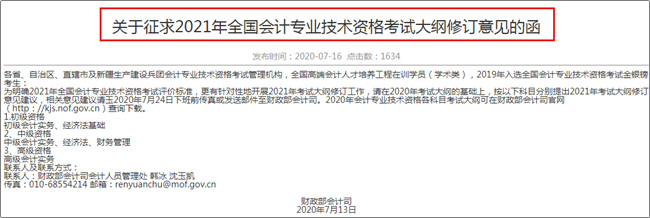

2020年初级会计职称考试日期为8月29日至9月4日和9月9日至10日,分两个阶段进行,9月11日作为应急预留批次保留;为给考生进出考场、考场消毒预留较充足时间,对部分科目考试时长调减15分钟,相应地调减相关科目试卷题量。另外吉林省、福建省财政厅发布《关于征求2021年全国会计专业技术资格考试大纲修订意见的函》,综上所述,2020年初级会计职称考试有望是难度较低的一年,2020年考试大纲及考试教材变化较大,希望2020年初级会计考生在有限的备考时间里,抓住机会,一举拿下初级会计职称证书~

二、初级会计职称考试通过率仅15.28%

2019年度全国会计资格考试通过人数为90.49万人,其中,初级为67.09万人,而2019年初级会计职称报考人数为439万人,那通过率67.09万/439万=15.28%

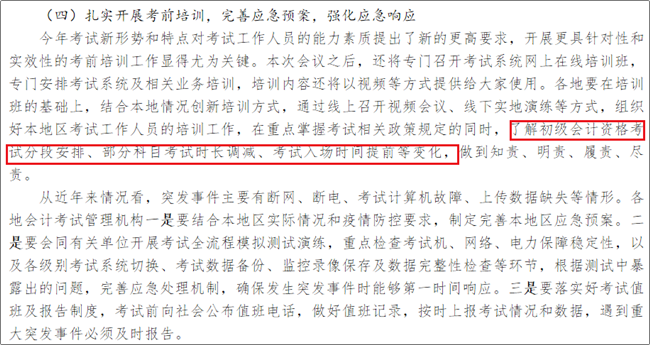

三、初级会计考试入场时间提前

报告中指出:组织好各地区考试工作人员的培训工作,在重点掌握考试相关政策规定的同时,了解初级会计资格考试分段安排、部分科目考试时长调减、考试入场时间提前等变化,做到知责、明责、履责、尽责。

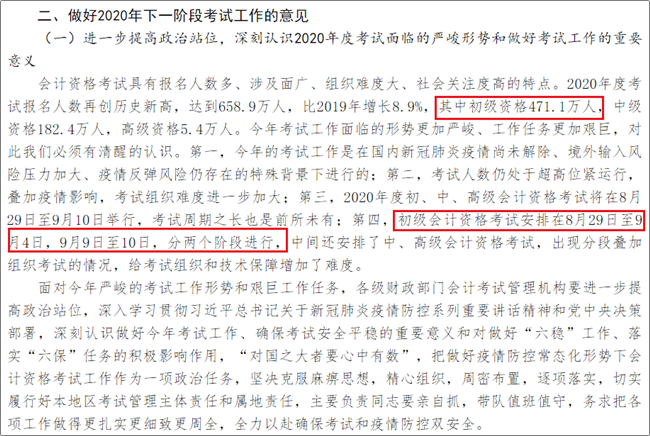

四、报考人数激增,达471.1万人

2020年会计专业技术资格考试报名人数再创历史新高,达到658.9万人,比2019年增长8.9%,其中初级会计职称报考人数达471.1万人。

看着激增的报名人数,正在备考的你慌了吗?2020年是特殊的一年,初级会计考试延期举行,给大家更多的备考时间,趁着距离考试还有一个月左右的时间,大家一定要把握好机会开始冲刺,争取一次拿下初级会计证书。

赞一个

分享到微信

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

-

【问】为啥成本法转权益法,只考虑2015年的利润,没考虑2016年利润,看了老师给同学的解释,我还是不明白【答】因为,乙公司2016年5月10日对外宣告分配现金股利300万元。

-

【问】未摊销的政府补助要转入营业外收入。为啥答案是计入固定资产清理科目?【答】是通过固定资产清理,不是计入营业外收入,你可以参考教材例题13-3

-

【问】有点不明白为啥是乘以30%呢【答】少数股东股东持有的股份数是:1-70%=30%

-

【问】为什么要减去增值税6000【答】不是减增值税,而是减去投资收益,投资收益在借方表示投资损失,会使得营业利润减少,账务处理为: 借:投资收益 贷:应交税费——转让金融商品应交增值税

-

【问】厂部的管理人员不计入制造费用嘛【答】厂部(统指公司)管理人员其身份属于管理者,工资应该计入管理费用;车间管理人员薪酬计入制造费用

-

【问】收入180是怎么计算的【答】200*(1-10%)=180

-

【问】老师,可以写出这道题的会计分录吗【答】财管不写会计分录的。

-

【问】第一问,为什么计入 应付账款,甲是销售方不应该直接冲应收账款么? 今年的讲义发生销售退回都是直接冲应收账款的呀【答】应为之前收到钱了,所以现在只能先增加负债,后减少银行存款

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明