相关题目

东方公司计划2018年上马一个新项目,投资额为8000万元,无投资期。经测算,公

相关题目

东方公司计划2018年上马一个新项目,投资额为8000万元,无投资期。经测算,公

东方公司计划2018年上马一个新项目,投资额为8000万元,无投资期。经测算,公司原来项目的息税前利润为500万元,新项目投产后,新项目会带来1000万元的息税前利润。

现有甲、乙两个筹资方案:甲方案为按照面值的120%增发票面利率为6%的公司债券;乙方案为增发2000万股普通股。两方案均在2017年12月31日发行完毕并立即购入新设备投入使用。

东方公司现在普通股股数为3000万股,负债1000万元,平均利息率为10%。公司所得税税率为25%。

要求:

根据上述资料,不考虑其他因素,分析回答下列第1-4个小题。

(1)计算甲乙两个方案的每股收益无差别点息税前利润;

(2)用EBIT—EPS分析法判断应采取哪个方案;

(3)简要说明使用每股收益无差别点法如何做出决策。

(4)假设企业选择股权融资,2018年企业不再从外部融资,预计利率保持不变,计划2019年息税前利润增长率为10%,试计算2019年的财务杠杆系数,并依此推算2019年的每股收益。

题目解析

- 答案:

- 考点:第三节 杠杆效应

- 解析:

(1)甲方案下,2018年的利息费用总额=1000×10%+8000/120%×6%=500(万元)

设甲乙两个方案的每股收益无差别点息税前利润为W万元,则:

(W-500)×(1-25%)/3000=(W-1000×10%)×(1-25%)/(3000+2000)

解得:W=1100(万元)(1分)

【提示】方程计算过程如下:

(W-500)×(1-25%)/3000=(W-1000×10%)×(1-25%)/(3000+2000)

化简:(W-500)/3=(W-100)/5,交叉相乘得到:3(W-100)=5(W-500),整理得到:2W=2200,解得:W=1100万元

(2)由于筹资后的息税前利润为1500万元,高于1100万元,应该采取发行公司债券的筹资方案即甲方案。(1分)

(3)当预期息税前利润(销售量或销售额)大于每股收益无差别点的息税前利润(销售量或销售额)时,财务杠杆大的筹资方案每股收益高,应该选择财务杠杆大的筹资方案;当息税前利润(销售量或销售额)小于每股收益无差别点的息税前利润(销售量或销售额)时,财务杠杆小的筹资方案每股收益高,应该选择财务杠杆小的筹资方案。(1分)

(4)2019年的财务杠杆系数

=2018年的息税前利润/2018年的税前利润=(1000+500)/(1000+500-1000×10%)=1.07(0.5分)

财务杠杆系数=每股收益变动率/息税前利润变动率,所以2019年的每股收益增长率=1.07×10%=10.7%(0.5分)

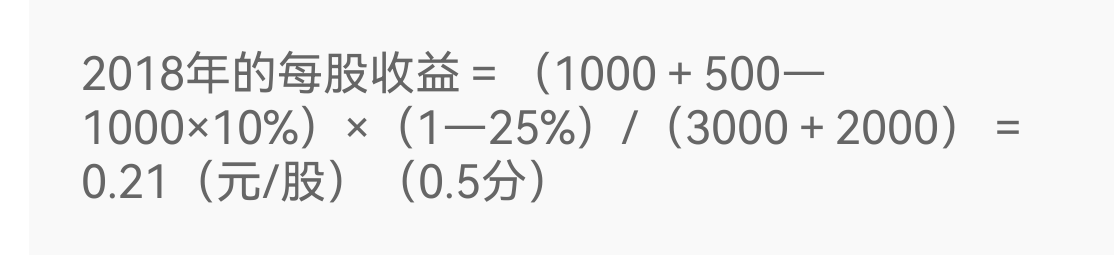

2018年的每股收益=(1000+500-1000×10%)×(1-25%)/(3000+2000)=0.21(元/股)(0.5分)

明年的每股收益=0.21×(1+10.7%)=0.23(元/股)(0.5分)

分享到

分享到

老师解答

插入图片

插入图片

*你的提问次数还剩 0 次