相关题目

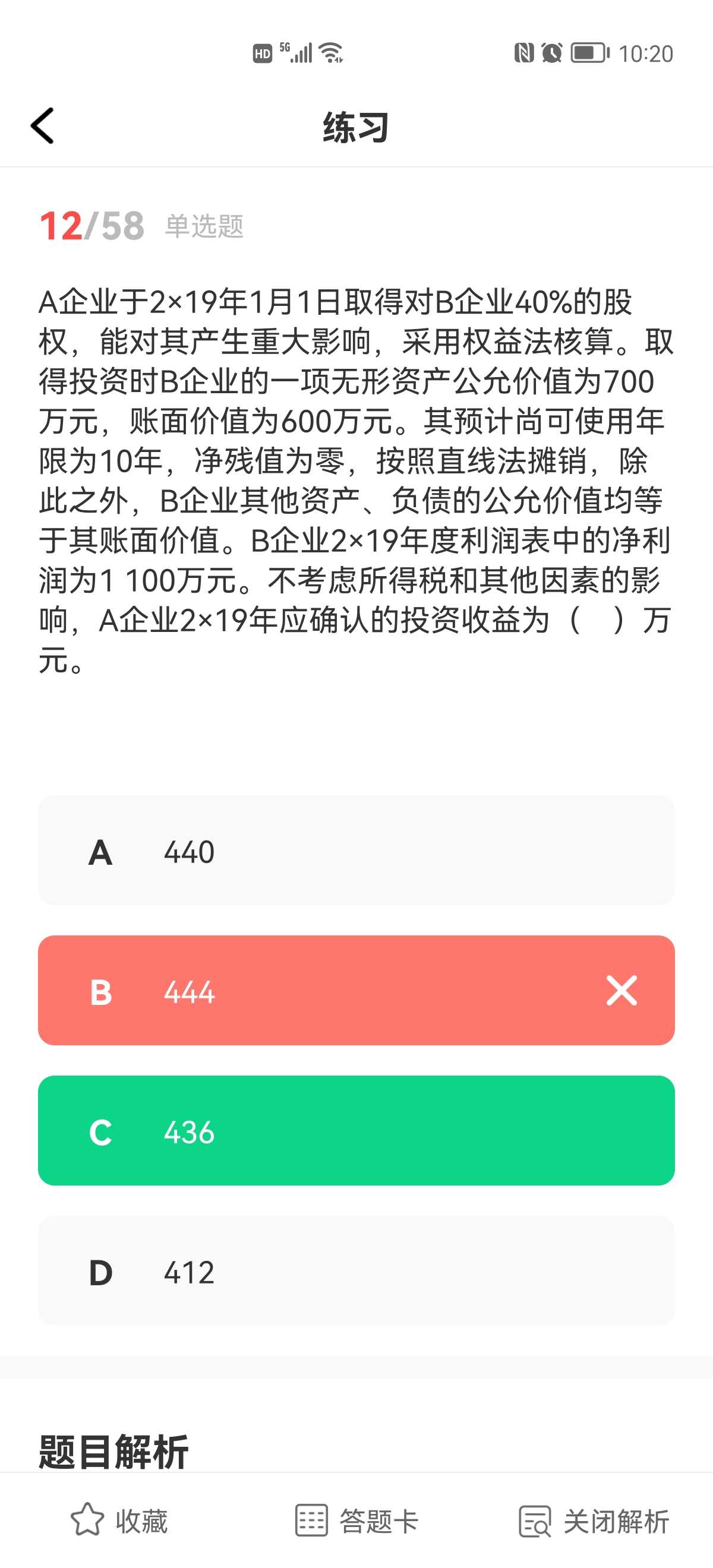

A企业于2×19年1月1日取得对B企业40%的股权,能对其产生重大影响,采用权益

相关题目

A企业于2×19年1月1日取得对B企业40%的股权,能对其产生重大影响,采用权益

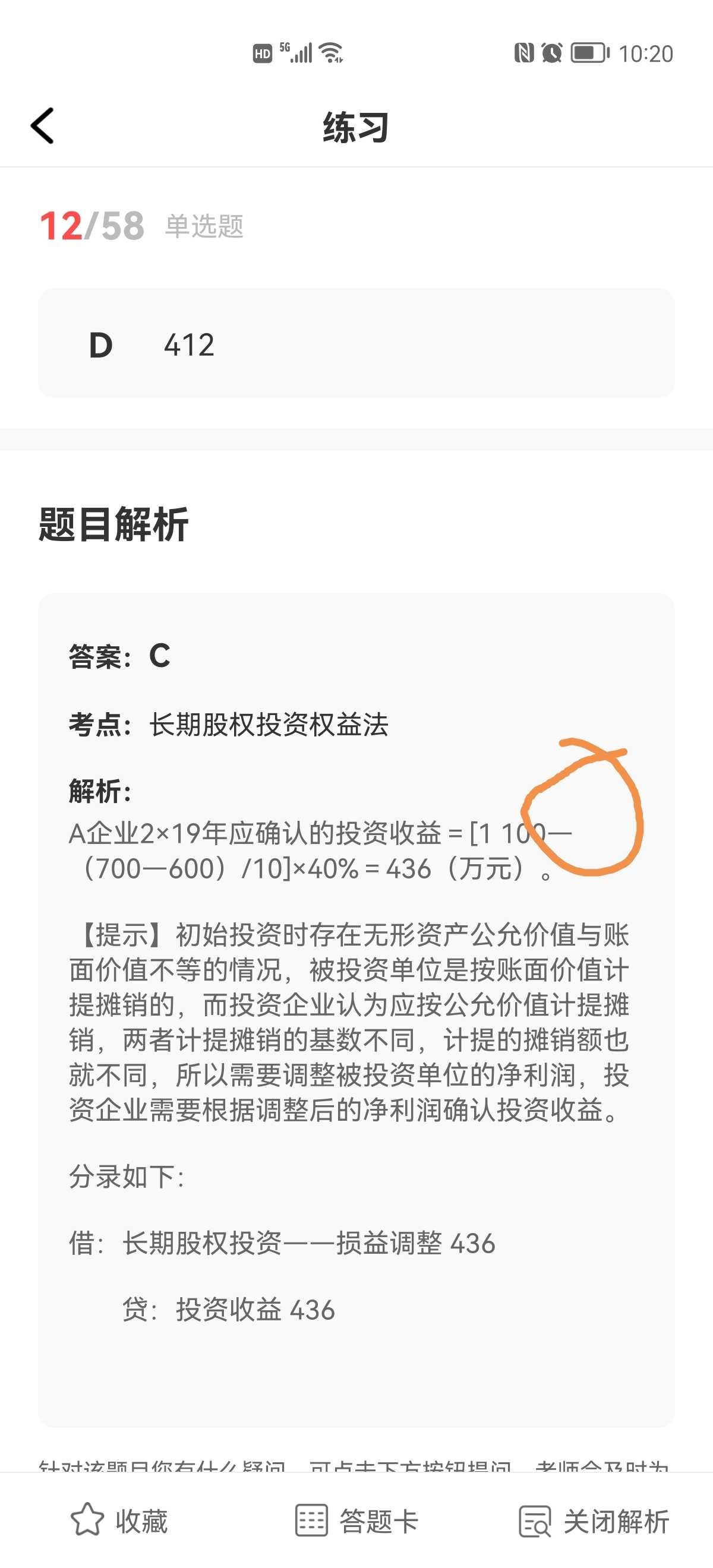

A企业于2×19年1月1日取得对B企业40%的股权,能对其产生重大影响,采用权益法核算。取得投资时B企业的一项无形资产公允价值为700万元,账面价值为600万元。其预计尚可使用年限为10年,净残值为零,按照直线法摊销,除此之外,B企业其他资产、负债的公允价值均等于其账面价值。B企业2×19年度利润表中的净利润为1 100万元。不考虑所得税和其他因素的影响,A企业2×19年应确认的投资收益为( )万元。

A

440

B

444

C

436

D

412

题目解析

- 答案:C

- 考点:长期股权投资权益法

- 解析:

A企业2×19年应确认的投资收益=[1 100-(700-600)/10]×40%=436(万元)。

【提示】初始投资时存在无形资产公允价值与账面价值不等的情况,被投资单位是按账面价值计提摊销的,而投资企业认为应按公允价值计提摊销,两者计提摊销的基数不同,计提的摊销额也就不同,所以需要调整被投资单位的净利润,投资企业需要根据调整后的净利润确认投资收益。

分录如下:

借:长期股权投资——损益调整 436

贷:投资收益 436

老师,请问怎样去理解这个?为什么是减去固定资产的折旧?

分享到

分享到

老师解答

王老师

解答352个

(1)投资时点资产公允价值和账面价值不同对净利润影响的调整;

被投资方的账面净利润,反映的是按账面价值计算的折旧,现在这个固定资产评估增值了,那么计算公允净利润,要按公允价值来计提折旧

因此公允净利润=账面净利润-(公允价值-账面价值)/尚可使用年限=1 100-(700-600)/10

(2)如果一方销售存货,一方购入后作为固定资产

首先未实现内部销售利润需要从净利润中扣除,其次计提的折旧视同未实现损益的实现,要调整加回。

理解:内部交易的固定资产,比如您投资我,后来您将账面价值1000的机器卖给我,按公允价2000卖的,您确认了2000-1000=1000的利润,但是将两个公司看成一个公司的话,内部交易就是将机器从一个场地转移到另一个场地,不该有1000的利润,所以要将其从总利润中扣减。未实现的这个利润1000,将从未来的折旧中,一点点实现,这时候再加回来。

固定资产、无形资产

内部交易(1)在交易发生当期,调整后的净利润=账面净利润-(资产售价-资产成本)+(资产售价-资产成本)/预计使用年限×(当期折旧、摊销月份/12)

(2)在后续期间,调整后的净利润=账面净利润+(资产售价-资产成本)/预计使用年限×(当期折旧、摊销月份/12)

注意区别。

被投资方的账面净利润,反映的是按账面价值计算的折旧,现在这个固定资产评估增值了,那么计算公允净利润,要按公允价值来计提折旧

因此公允净利润=账面净利润-(公允价值-账面价值)/尚可使用年限=1 100-(700-600)/10

(2)如果一方销售存货,一方购入后作为固定资产

首先未实现内部销售利润需要从净利润中扣除,其次计提的折旧视同未实现损益的实现,要调整加回。

理解:内部交易的固定资产,比如您投资我,后来您将账面价值1000的机器卖给我,按公允价2000卖的,您确认了2000-1000=1000的利润,但是将两个公司看成一个公司的话,内部交易就是将机器从一个场地转移到另一个场地,不该有1000的利润,所以要将其从总利润中扣减。未实现的这个利润1000,将从未来的折旧中,一点点实现,这时候再加回来。

固定资产、无形资产

内部交易(1)在交易发生当期,调整后的净利润=账面净利润-(资产售价-资产成本)+(资产售价-资产成本)/预计使用年限×(当期折旧、摊销月份/12)

(2)在后续期间,调整后的净利润=账面净利润+(资产售价-资产成本)/预计使用年限×(当期折旧、摊销月份/12)

注意区别。

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐