相关题目

2.根据资料(2),下列关于A材料验收入库时会计处理结果表述正确的是( )。

相关题目

2.根据资料(2),下列关于A材料验收入库时会计处理结果表述正确的是( )。

2.根据资料(2),下列关于A材料验收入库时会计处理结果表述正确的是( )。

A

超支差异为4 200元

B

节约差异为4 200元

C

超支差异为5 000元

D

节约差异为5 000元

题目解析

- 答案:B

- 考点:原材料采用计划成本核算

- 解析:

短缺的80千克属于合理损耗,所以应包含在原材料实际成本中,不能扣除,即实际成本为45 000元。实际入库的原材料数量=5 000-80=4 920(千克),所以入库材料的计划成本=4 920×10=49 200(元),因实际成本45 000元小于计划成本49 200元,所以为节约差4 200元。

资料(2)会计分录:

借:原材料 (4 920×10)49 200

贷:材料采购 45 000

材料成本差异 4 200

为什么这里的合理损耗就做分录了呢?不是不用做账,是不是计划成本法和实际成本法的区别,有点晕,时而做账时而不做

分享到

分享到

老师解答

王老师

解答361个

合理损耗没有做账呀,这里做账的是入库的分录,按实际数量入库,也就是4 920,由于是计划成本法下,所以按计划单位成本,那么总入库成本就是4 920×10

夏至老师

解答315个

不对,公允价值变动损益不用转入投资收益,而且问的是当月的投资收益,也就是出售时的投资收益

追问1

追问1

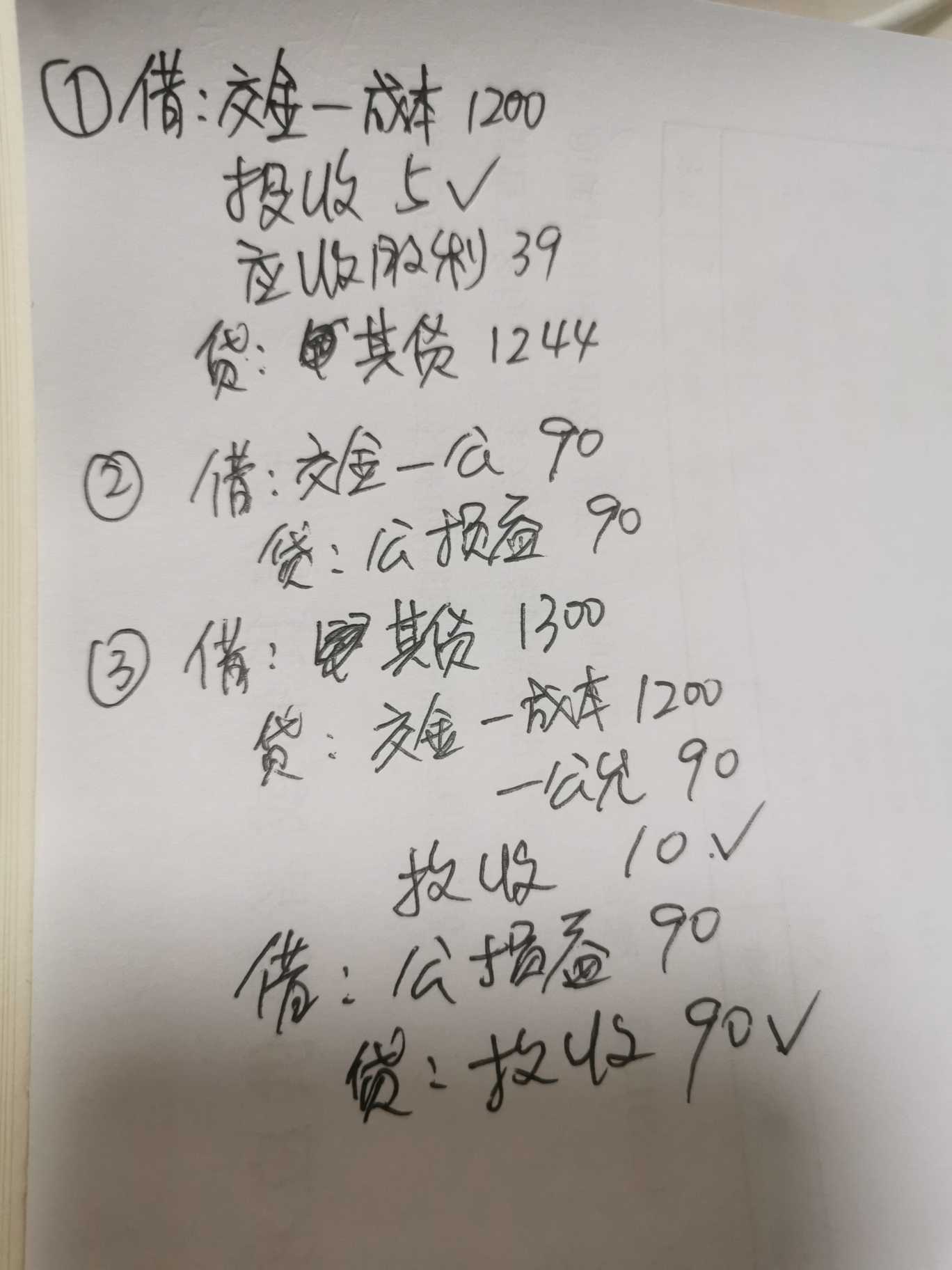

老师,是这个意思吗?确认过投资收益的金额105(>﹏<)

老师会尽快解答追问,请耐心等待~

老师会尽快解答追问,请耐心等待~

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐