相关题目

甲公司持有乙公司40%的股权,2×19年12月31日,长期股权投资的账面价值为1

相关题目

甲公司持有乙公司40%的股权,2×19年12月31日,长期股权投资的账面价值为1

甲公司持有乙公司40%的股权,2×19年12月31日,长期股权投资的账面价值为1500万元。乙公司2×20年发生净亏损5000万元。甲公司账上有应收乙公司长期应收款350万元(符合长期权益的条件),同时,根据投资合同的约定,甲公司需要承担乙公司额外损失弥补义务100万元且符合预计负债的确认条件,假定取得投资时被投资单位各资产、负债的公允价值等于其账面价值,双方采用的会计政策、会计期间相同。甲公司2×20年度应确认的投资收益为( )万元。

A

-2000

B

1500

C

-1900

D

-1950

题目解析

- 答案:D

- 考点:长期股权投资权益法

- 解析:

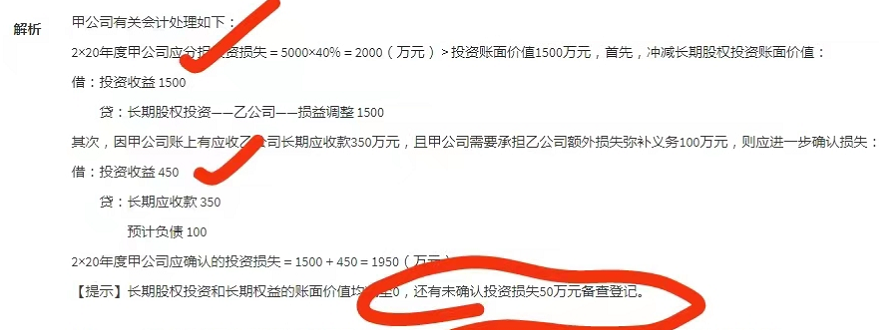

甲公司有关会计处理如下:

2×20年度甲公司应分担投资损失=5000×40%=2000(万元) > 投资账面价值1500万元,首先,冲减长期股权投资账面价值:

借:投资收益 1500

贷:长期股权投资——乙公司——损益调整 1500

其次,因甲公司账上有应收乙公司长期应收款350万元,且甲公司需要承担乙公司额外损失弥补义务100万元,则应进一步确认损失:

借:投资收益 450

贷:长期应收款 350

预计负债 100

2×20年度甲公司应确认的投资损失=1500+450=1950(万元)。

【提示】长期股权投资和长期权益的账面价值均减至0,还有未确认投资损失50万元备查登记。

老师,为什么甲公司的投资收益不是-2000元,而是1500+450=1950元,那另外50元的亏损为什么不算进去?

分享到

分享到

老师解答

许老师

解答10251个

应当当期的只能看分录

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐