相关题目

2×19年7月1日,甲企业接受乙投入生产经营用设备一台,该设备需要安装。双方在协

相关题目

2×19年7月1日,甲企业接受乙投入生产经营用设备一台,该设备需要安装。双方在协

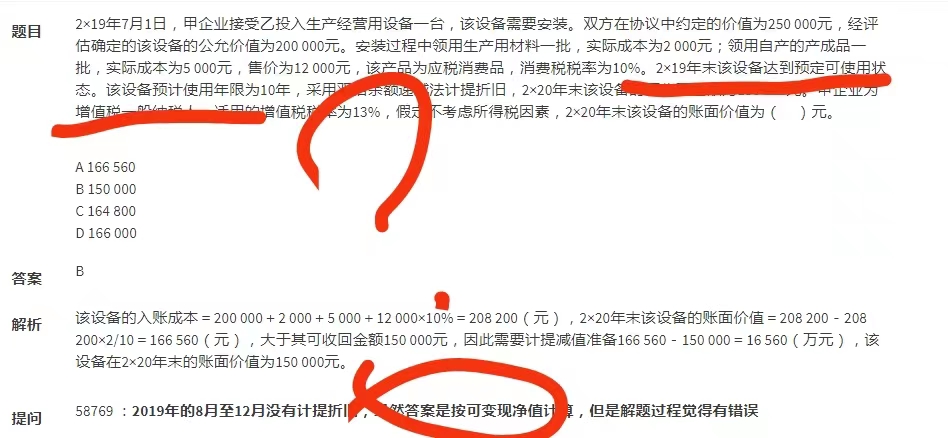

2×19年7月1日,甲企业接受乙投入生产经营用设备一台,该设备需要安装。双方在协议中约定的价值为250 000元,经评估确定的该设备的公允价值为200 000元。安装过程中领用生产用材料一批,实际成本为2 000元;领用自产的产成品一批,实际成本为5 000元,售价为12 000元,该产品为应税消费品,消费税税率为10%。2×19年末该设备达到预定可使用状态。该设备预计使用年限为10年,采用双倍余额递减法计提折旧,2×20年末该设备的可收回金额为150 000元。甲企业为增值税一般纳税人,适用的增值税税率为13%,假定不考虑所得税因素,2×20年末该设备的账面价值为( )元。

A

166 560

B

150 000

C

164 800

D

166 000

题目解析

- 答案:B

- 考点:固定资产的初始计量

- 解析:

该设备的入账成本=200 000+2 000+5 000+12 000×10%=208 200(元),2×20年末该设备的账面价值=208 200-208 200×2/10=166 560(元),大于其可收回金额150 000元,因此需要计提减值准备166 560-150 000=16 560(万元),该设备在2×20年末的账面价值为150 000元。

2019年的8月至12月没有计提折旧,虽然答案是按可变现净值计算,但是解题过程觉得有错误

分享到

分享到

老师解答

武老师

解答1746个

不明白要表达什么意思呢?这是固定资产哈

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐