相关题目

2×21年1月甲公司以出让的方式取得一宗土地使用权,支付价款为4 000万元,预

相关题目

2×21年1月甲公司以出让的方式取得一宗土地使用权,支付价款为4 000万元,预

2×21年1月甲公司以出让的方式取得一宗土地使用权,支付价款为4 000万元,预计使用50年,准备建造写字楼,董事会作出了正式书面决议,明确表明建成后将其用于经营出租且持有意图短期内不再发生变化。当月投入建造写字楼工程。至2×21年9月末已建造完成并达到预定可使用状态,2×21年10月1日开始对外出租,月租金为80万元。实际建造成本为6 000万元,预计使用年限为30年。甲公司对投资性房地产采用成本模式计量,对建筑物和土地使用权采用直线法计提折旧和摊销,净残值均为0。该事项影响2×21年甲公司营业成本的金额是( )。

A

77.03万元

B

70万元

C

60.9万元

D

80.3万元

题目解析

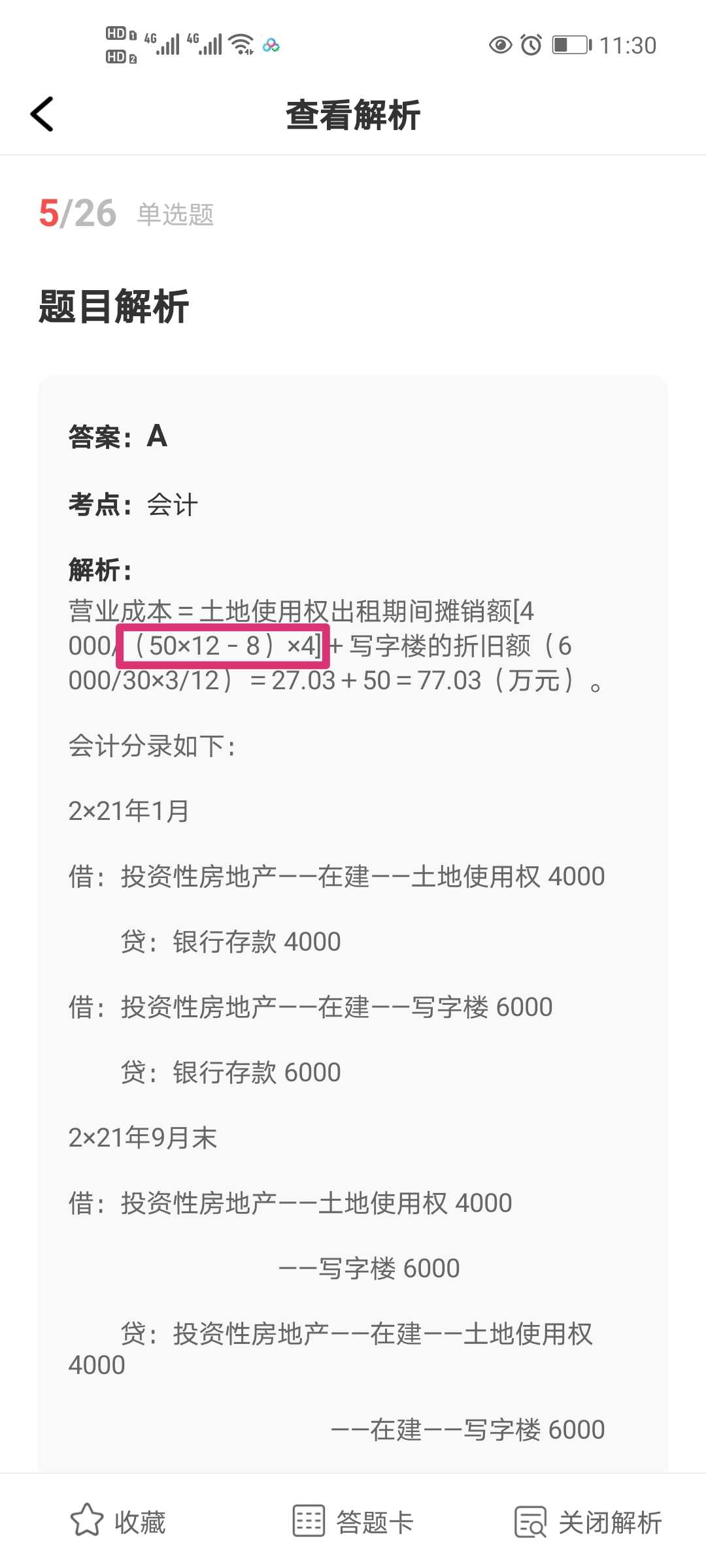

- 答案:A

- 考点:会计

- 解析:

营业成本=土地使用权出租期间摊销额[4 000/(50×12-8)×4]+写字楼的折旧额(6 000/30×3/12)=27.03+50=77.03(万元)。

会计分录如下:

2×21年1月

借:投资性房地产——在建——土地使用权 4000

贷:银行存款 4000

借:投资性房地产——在建——写字楼 6000

贷:银行存款 6000

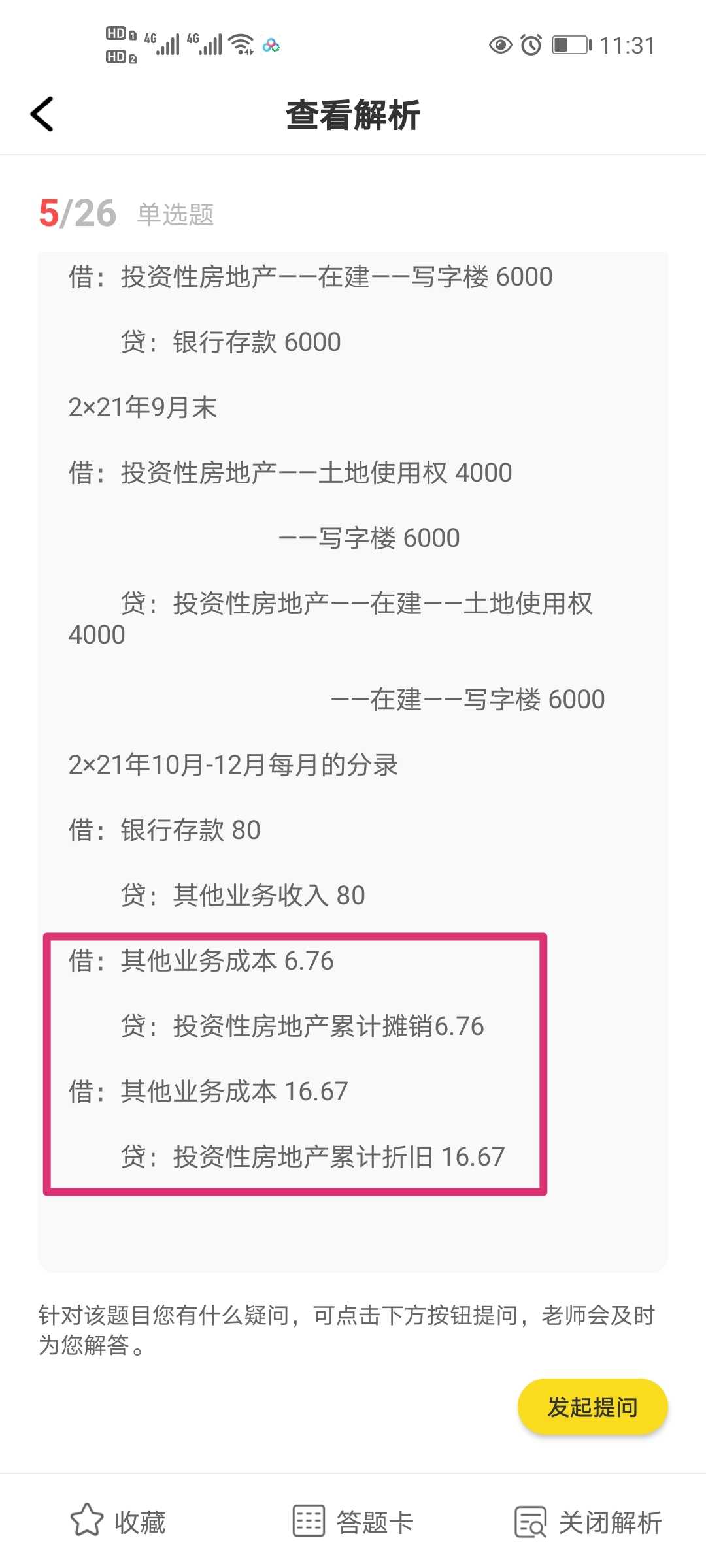

2×21年9月末

借:投资性房地产——土地使用权 4000

——写字楼 6000

贷:投资性房地产——在建——土地使用权 4000

——在建——写字楼 6000

2×21年10月-12月每月的分录

借:银行存款 80

贷:其他业务收入 80

借:其他业务成本 6.76

贷:投资性房地产累计摊销6.76

借:其他业务成本 16.67

贷:投资性房地产累计折旧 16.67

老师好!这道题中土地摊销为什么计算和分录不一致,摊销计算为什么总摊销期限要减去在建时间?这里计算了4个月,是9月末当月增加当月摊销对吗?求教,谢谢老师!

分享到

分享到

老师解答

吴忧老师

解答285个

分录中是每月的折旧;建造完成按尚可使用期限计提折旧,总的期限50*12个月-建造期间8个月就是尚可使用期限;当月开始计提

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐