相关题目

甲公司20×4年实现归属于普通股股东的净利润12 211.2万元。甲公司20×4

相关题目

甲公司20×4年实现归属于普通股股东的净利润12 211.2万元。甲公司20×4

甲公司20×4年实现归属于普通股股东的净利润12 211.2万元。甲公司20×4年1月1日发行在外普通股为10000万股,引起当年发行在外普通股股数发生变动的事项:(1)9月30日,为实施一项非同一控制下企业合并定向增发2400万股;(2)11月30日,以资本公积转增股本,以当日发行在外的普通股股数为基础每10股转增2股。不考虑其他因素,甲公司20×4年基本每股收益是( )。

A

0.96元

B

1.15元

C

0.86元

D

0.87元

题目解析

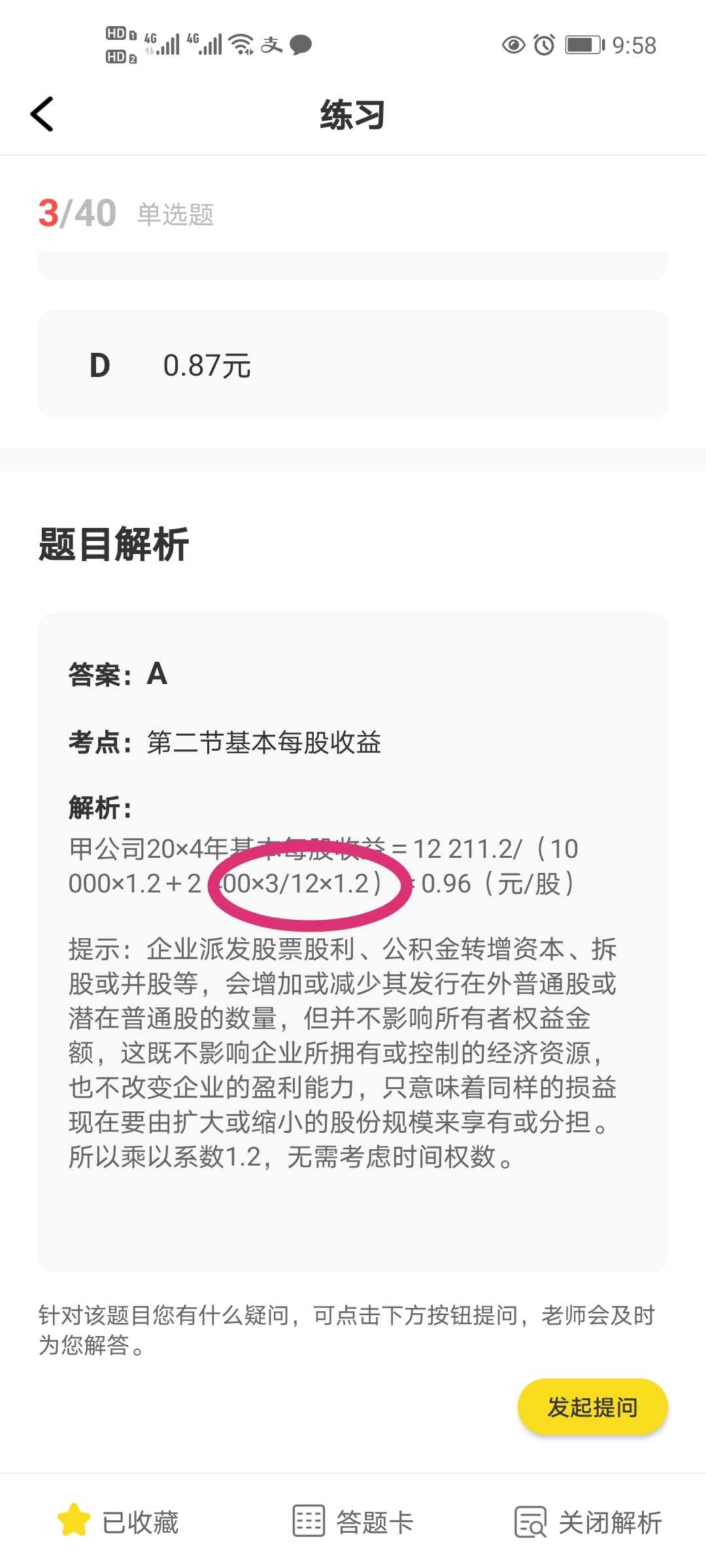

- 答案:A

- 考点:第二节 基本每股收益

- 解析:

甲公司20×4年基本每股收益=12 211.2/(10 000×1.2+2 400×3/12×1.2)=0.96(元/股)

提示:企业派发股票股利、公积金转增资本、拆股或并股等,会增加或减少其发行在外普通股或潜在普通股的数量,但并不影响所有者权益金额,这既不影响企业所拥有或控制的经济资源,也不改变企业的盈利能力,只意味着同样的损益现在要由扩大或缩小的股份规模来享有或分担。所以乘以系数1.2,无需考虑时间权数。

老师好,这里的2400为什么乘以3/12呢?不是不考虑时间权数吗?系数1.2又是怎么来的呢?

分享到

分享到

老师解答

张老师

解答721个

9月30日,为实施一项非同一控制下企业合并定向增发2400万股;当年的加权时间为3/12.以资本公积转增股本,以当日发行在外的普通股股数为基础每10股转增2股。这部分对应的最终股数就是2 400×3/12×1.2

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐