相关题目

A公司对债券投资按年计提利息,有关债券投资业务如下:资料一:2019年1月1日,

相关题目

A公司对债券投资按年计提利息,有关债券投资业务如下:资料一:2019年1月1日,

A公司对债券投资按年计提利息,有关债券投资业务如下:

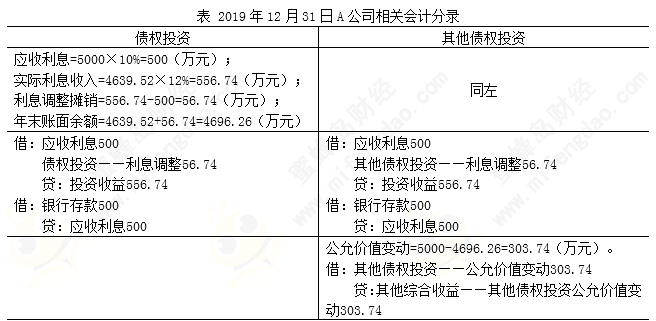

资料一:2019年1月1日,A公司购入B公司当日发行的一批5年期债券,面值5000万元,实际支付价款为4639.52万元(含交易费用9.52万元),票面利率为10%,每年年末支付利息,到期一次归还本金。A公司根据合同现金流量特征及管理该项金融资产的业务模式,将其划分为:假定一:以摊余成本计量的金融资产;假定二:以公允价值计量且其变动计入其他综合收益的金融资产。初始确认时确定的实际利率为12%。

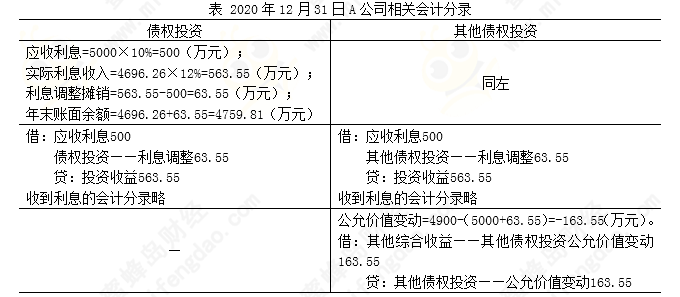

资料二:该债券2019年年末、2020年年末公允价值分别为5000万元、4900万元。

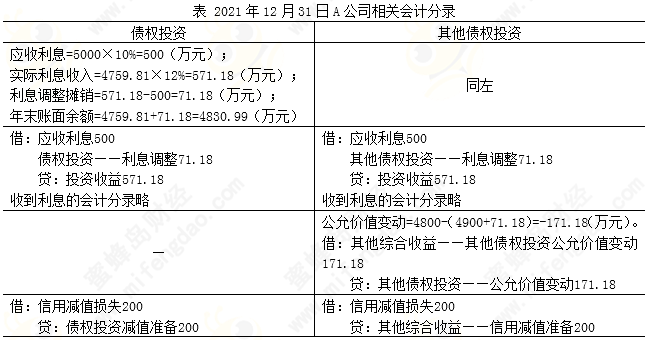

资料三:2021年12月31日,由于市场利率变动,该债务工具的公允价值跌至4800万元。

甲公司认为,该工具的信用风险自初始确认后并无显著增加,应按12个月内预期信用损失计量损失准备,损失准备金额为200万元。

资料四:2022年1月6日,A公司决定以当日的公允价值4730.99万元,出售该债务工具。

要求:

(1)根据资料一、二和三,编制分类为债权投资和其他债权投资相关会计分录。

(2)根据资料四,计算分类为其他债权投资出售时应确认的投资收益,并编制会计分录。(计算结果保留两位小数,答案中的金额单位用万元表示)

题目解析

- 答案:

- 考点:第八章 金融资产和金融负债

- 解析:

(1)A公司相关会计分录如下所示。

①2019年1月1日:

②2019年12月31日:

③2020年12月31日:

④2021年12月31日:

(2)2022年1月6日:

出售时确认的投资收益=公允价值4730.99-账面价值4800+其他综合收益(303.74-163.55-171.18+200)=100(万元)。

“其他债权投资——成本”科目余额=5000(万元)[借方]。

“其他债权投资——利息调整”科目余额=360.48-56.74-63.55-71.18=169.01(万元)[贷方]。

“其他债权投资——公允价值变动”科目余额=303.74-163.55-171.18=-30.99(万元)[贷方余额30.99万元]。

“其他综合收益”科目余额=-30.99+200=169.01(万元)[贷方]。

借:银行存款4730.99

其他综合收益169.01

其他债权投资——利息调整169.01

——公允价值变动30.99

贷:其他债权投资——成本5000

投资收益100

分享到

分享到

老师解答

插入图片

插入图片

*你的提问次数还剩 0 次