相关题目

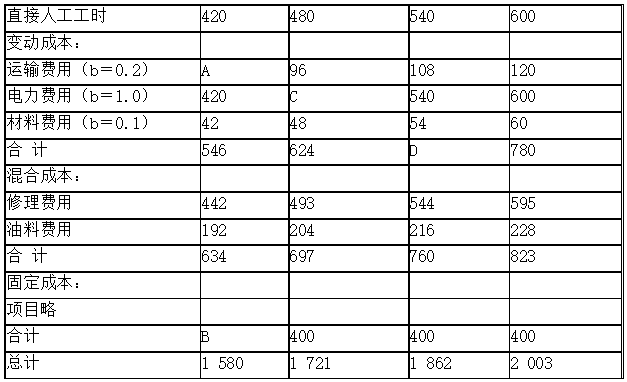

某企业编制的2013年8月份的制造费用预算如下(单位:元)(1)确定表格中用字母

相关题目

某企业编制的2013年8月份的制造费用预算如下(单位:元)(1)确定表格中用字母

某企业编制的2013年8月份的制造费用预算如下(单位:元)

(1)确定表格中用字母表示的项目(不需要列示计算过程);

(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。

题目解析

- 答案:

- 考点:第二节 预算的编制方法与程序

- 解析:

(1)

A=420×0.2=84(0.5分)

B=400(0.5分)

C=480×1=480(0.5分)

D=540×(0.2+1.0+0.1)=702(0.5分)

(2)

①变动总成本预算数=500×1.3=650(0.5分)

②固定总成本预算数=400(0.5分)

③混合成本

设实际业务的预算修理费为x元,则:

(X-493)/(544-493)=(500-480)/(540-480)

X=493+(500-480)/(540-480)×(544-493)=510(元)

采用同样方法可以计算得出实际业务量下的预算油料费用为208元。(1分)

④制造费用预算数=650+400+510+208=1 768(元)(1分)

【提示】计算混合成本预算时,应该分别计算修理费用和油料费用的预算数,与教材保持一致。

答案②中变动成本预算数500*1.3里的1.3是怎么来的?

分享到

分享到

老师解答

王老师

解答214个

1.3=0.1+1.0+0.2,即表格第一列第三至五行给出的数据,变动总成本预算数=实际工时数乘以单位业务量变动成本=500*1.3

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐